5 ideas clave de la semana

- Europa acelera su rearme mientras la guerra en Ucrania redefine su seguridad: la Unión Europea (UE) prepara un préstamo de €90.000 millones para Ucrania y destina US$1630 millones a drones ucranianos, mientras Alemania proyecta elevar su gasto militar a €150.000 millones en 2029 e Irlanda aumentará su presupuesto de defensa en 55 % entre 2026 y 2030.

- Estados Unidos enfrenta presión fiscal, inflación persistente y mayor fragilidad financiera: la deuda del Tesoro en circulación creció 126 % en una década hasta casi US$32 billones, el déficit fiscal ronda el 6 % del PIB y la seguridad social podría agotarse entre 2032 y 2033, mientras la inflación se mantiene entre 3,8 % y 4,2 %, pese a la creación de 172.000 empleos en mayo de 2026.

- China consolida su liderazgo industrial y tecnológico, aunque con brechas internas: el país tenía más de 2 millones de robots industriales en operación en 2024 y sumó 300.000 nuevas instalaciones, más que el resto del mundo combinado; además, sus exportaciones crecieron 19,4 % interanual en mayo, con alzas de 110 % en semiconductores y un superávit comercial de US$105.400 millones.

- Medio Oriente vuelve a ser el principal foco de riesgo energético global: el conflicto entre Estados Unidos, Irán e Israel presiona el estrecho de Ormuz, por donde pasa hasta una quinta parte del petróleo mundial, lo que eleva el Brent a cerca de US$94 por barril y afecta el mercado de GNL tras ataques y bloqueos que retiraron alrededor de 20 % de la oferta mundial.

- Perú combina recuperación económica con incertidumbre electoral y oportunidad logística: la inversión privada creció 13 %; el empleo formal privado, 6 %; las exportaciones, 38 %; y las ventas de vehículos livianos, cerca de 40 %, pero la inflación subió de 2 a 4 % entre abril y mayo; al mismo tiempo, el corredor Jorge Chávez-Chancay busca posicionar al país como hub logístico regional bajo un modelo mar-tierra-aire.

TENDENCIAS ECONÓMICAS Y EMPRESARIALES SEGÚN LA PRENSA INTERNACIONAL

Europa ante la guerra: rearme, Ucrania y fragilidad económica

Europa atraviesa una recomposición estratégica marcada por la guerra en Ucrania, el repliegue parcial de Estados Unidos y la necesidad de asumir mayores costos de defensa.

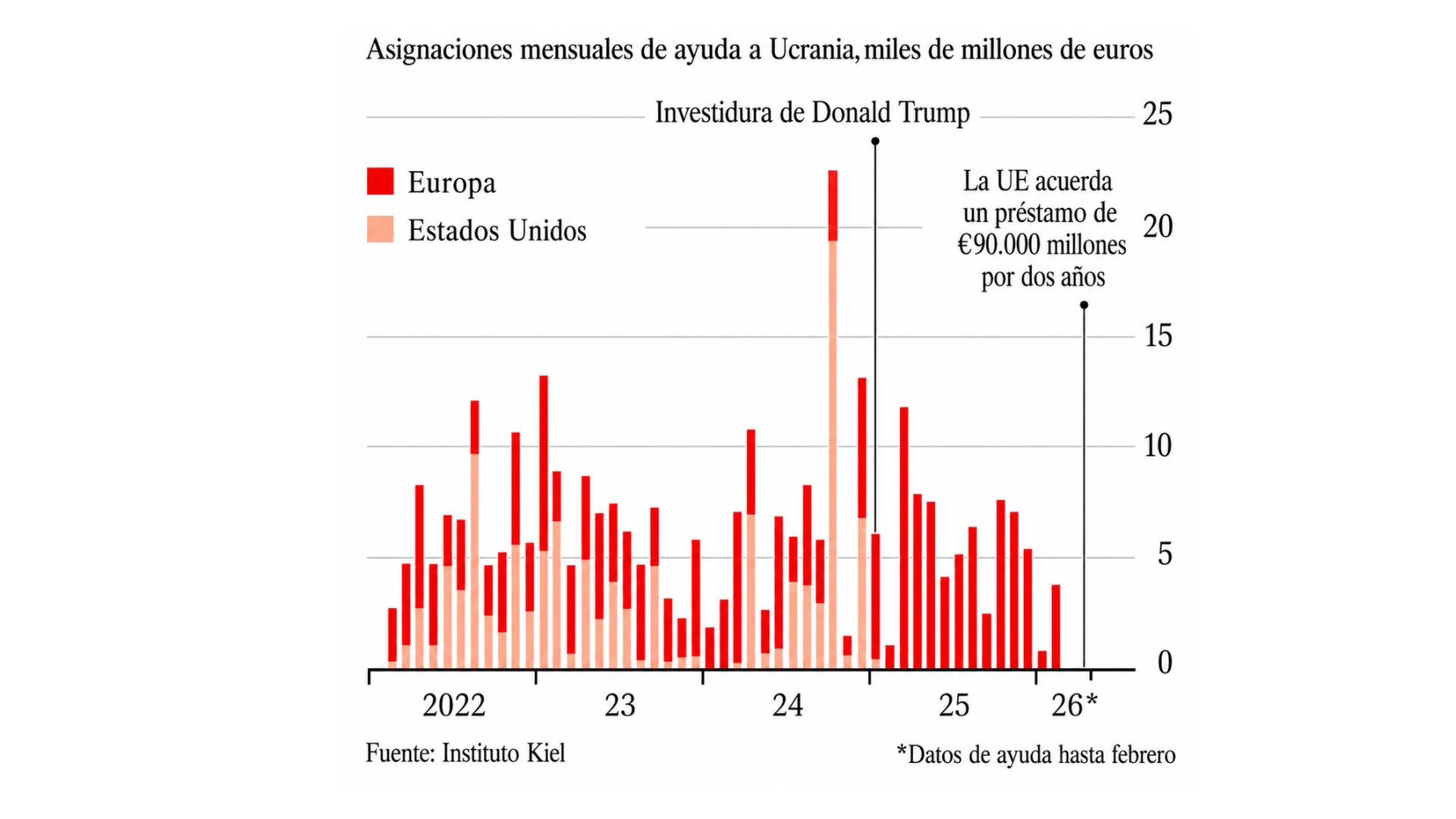

Ucrania se ha convertido de un “caso de ayuda” a un socio militar clave para Europa: aporta experiencia real en drones, guerra de largo alcance e innovación táctica, mientras que, como se observa en el gráfico, la UE prepara un préstamo de €90.000 millones y destina US$1630 millones este año a la producción ucraniana de drones. En paralelo, la amenaza rusa acelera el rearme europeo: Alemania podría elevar su presupuesto militar a €150.000 millones en 2029 y aumentar su tropa en 40 % hacia 2035, mientras Irlanda, pese a su neutralidad, incrementa en 55 % su presupuesto de defensa 2026-2030 hasta €1700 millones por riesgos híbridos y marítimos (The Economist, 2026).

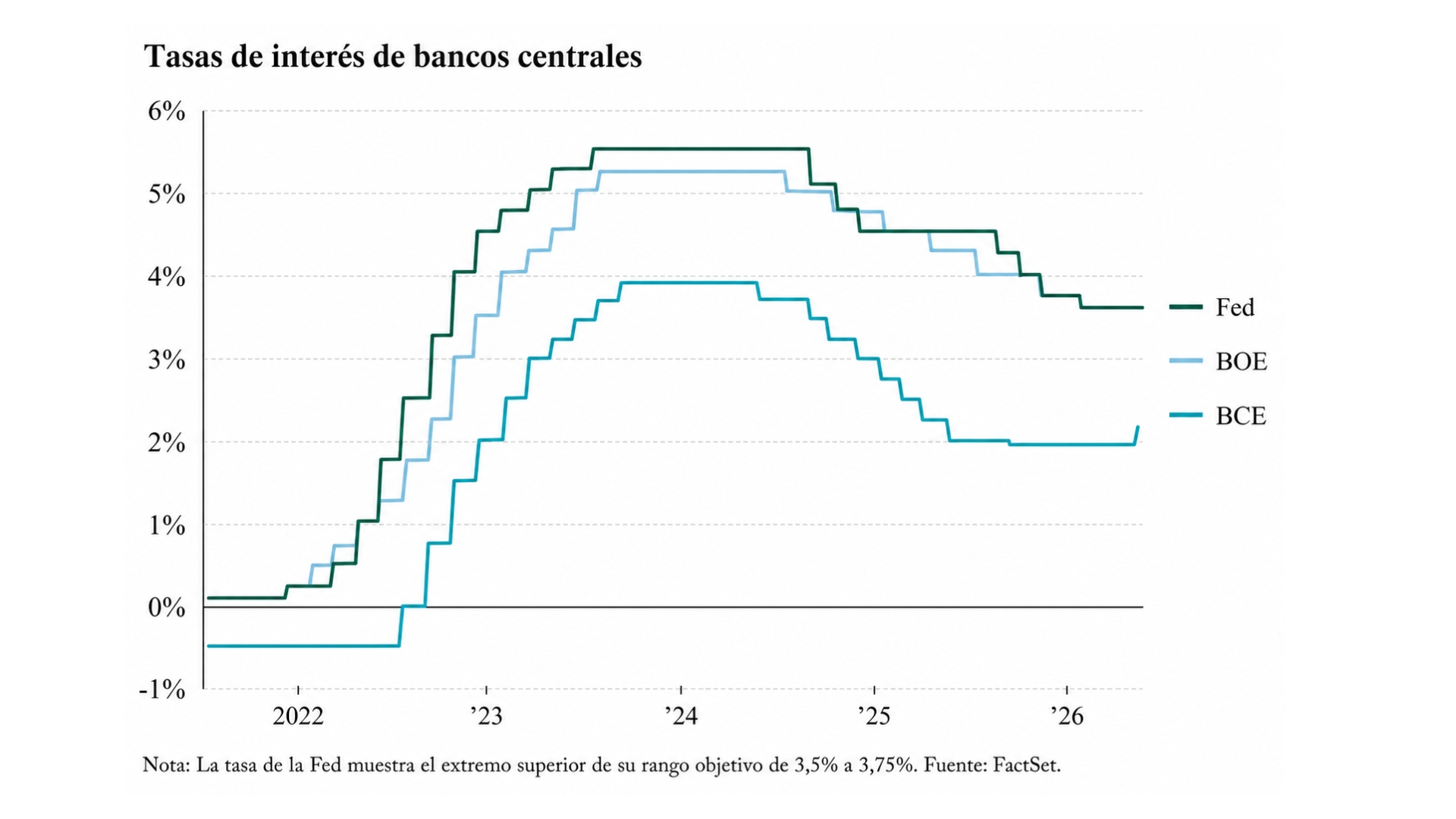

En el plano económico, Europa enfrenta una recuperación más frágil por el encarecimiento energético, la guerra en Medio Oriente y la presión inflacionaria. La inflación de la eurozona subió de 1,9 % en febrero a 3,2 % en mayo, lo que llevó a la BCE a elevar su tasa de 2 a 2,25 % y reducir su previsión de crecimiento regional a solo 0,8 % en 2026, como se observa en el gráfico; además, la UE habría gastado €42.000 millones adicionales en energía desde fines de febrero, con el Brent proyectado cerca de US$90 por barril (The Economist, 2026). La debilidad también se observa en Alemania, donde los pedidos fabriles cayeron 3,8 % en abril, pese a un leve avance industrial de 0,4 %, y en Turquía, que mantiene su tasa en 37 % ante una inflación de 32,6 % y una lira depreciada casi 7 % en el año (The Wall Street Journal, 2026).

Estados Unidos bajo presión: deuda, inflación y riesgos financieros

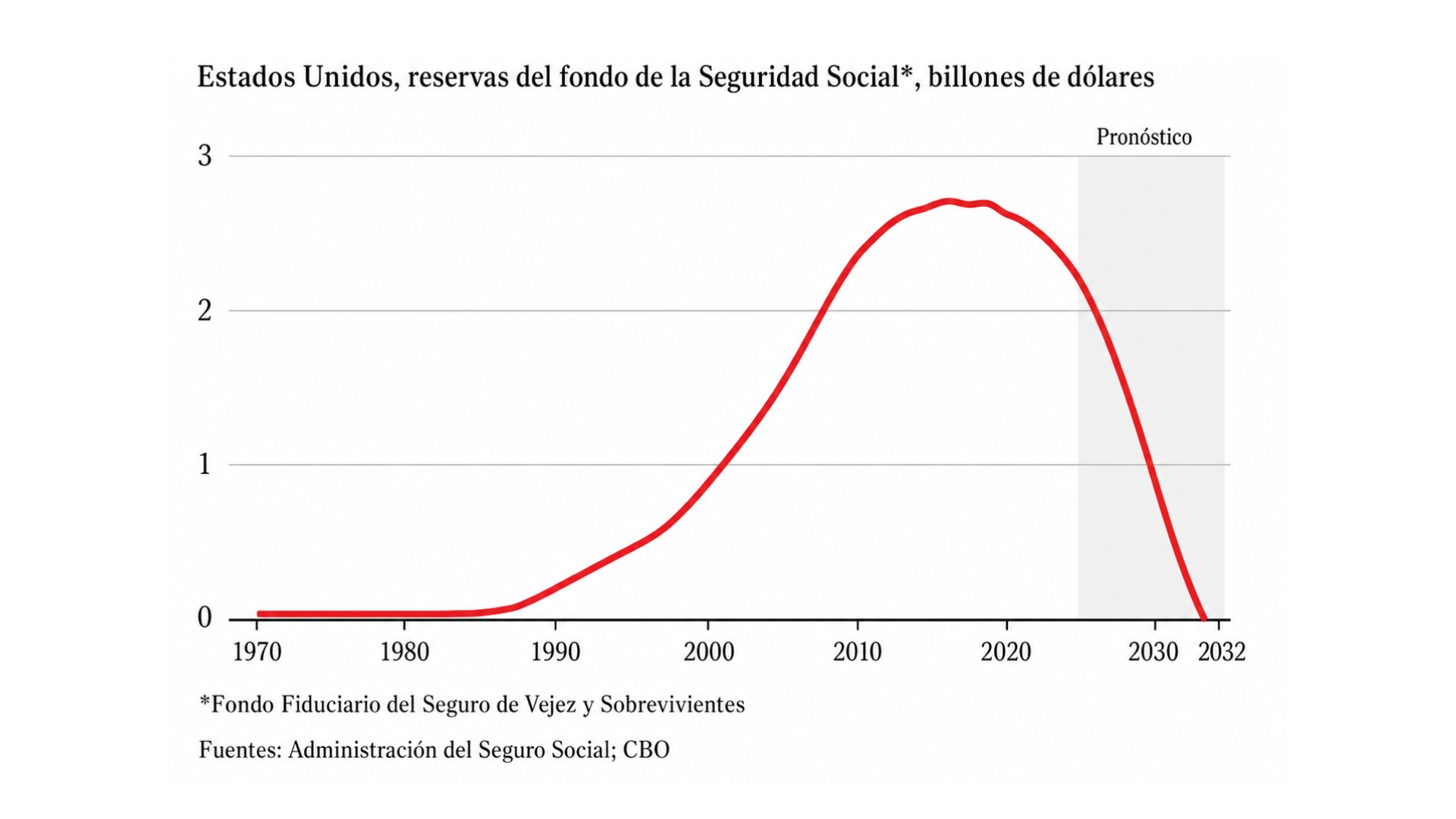

Estados Unidos enfrenta una acumulación de riesgos fiscales y financieros que amenaza la estabilidad de sus principales mercados. El mercado de bonos del Tesoro, considerado el activo seguro global por excelencia, se ha deteriorado por el aumento de la deuda: el stock en circulación creció 126 % en la última década, hasta casi US$32 billones, mientras el déficit fiscal ronda el 6 % del PIB. A ello se suma la presión sobre la seguridad social, cuyo fondo fiduciario, como se observa en el gráfico, alcanzó US$2,8 billones en 2017, pero ya perdió US$400.000 millones y podría agotarse entre 2032 y 2033, provocando un recorte de pagos cercano al 23 % si el congreso no actúa (The Economist, 2026). En paralelo, el crédito privado pasó de US$500.000 millones en 2015 a más de US$2 billones, con riesgos concentrados en sectores como software, cuya deuda habría subido hasta US$500.000 millones a fines de 2025 (The Financial Times, 2026).

En el plano macroeconómico, la economía estadounidense muestra resiliencia laboral, pero con inflación persistente y tensiones comerciales. En mayo de 2026, se crearon 172.000 empleos y el desempleo se mantuvo en 4,3 %, aunque los salarios crecieron 3,4 % interanual, por debajo de una inflación de 3,8 % o incluso 4,2 % según otras mediciones citadas, impulsada por el alza energética, la guerra con Irán y una gasolina cercana a US$4,15 por galón.

Por ello, la Reserva Federal mantiene cautela frente a recortes de tasas, con un rango esperado de 3,5-3,75 %, mientras el comercio exterior sigue vulnerable: en abril, las exportaciones subieron 2,6 % hasta US$327.100 millones, las importaciones crecieron 2 % hasta US$383.000 millones y el déficit comercial quedó en US$55.900 millones. A nivel global, la Organización Mundial del Comercio (OMC) prevé que el crecimiento del comercio se desacelere de 4,6 % en 2025 a 2,5 % en 2026, o incluso 1,4 % si persisten las disrupciones energéticas y geopolíticas (The Economist, 2026).

Asia en transformación: demografía, seguridad y liderazgo tecnológico chino

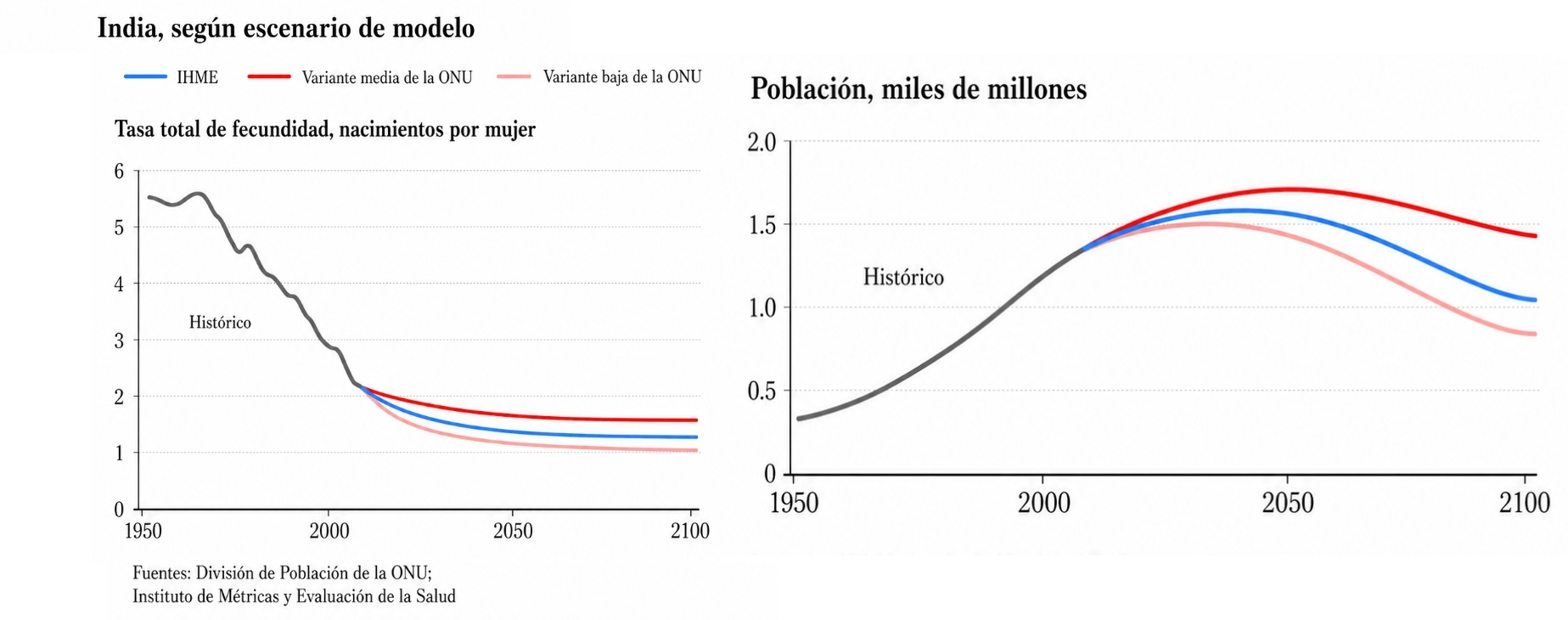

Asia atraviesa una recomposición demográfica, geopolítica y tecnológica con efectos a largo plazo. India, pese a haber pasado de 360 millones de habitantes en 1950 a 1.450 millones hoy, enfrenta una caída acelerada de la fertilidad, de casi 6 hijos por mujer a 1,9, por debajo del nivel de reemplazo, con casos extremos como Delhi en 1,2 y Kerala, Tamil Nadu y Bengala Occidental cerca de 1,3 (The New York Times, 2026).

En paralelo, Estados Unidos redefine su estrategia asiática bajo Pete Hegseth, concentrándose en la “primera cadena de islas” —de Japón a Filipinas— y exigiendo a sus aliados un gasto militar mínimo de 3,5 % del PIB, aunque la falta de claridad sobre Taiwán genera incertidumbre frente a China. A esto se suma la fragilidad de Pakistán, que combate dos insurgencias: el Ejército de Liberación de Baluchistán, con unos 2000 combatientes, y el

Tehrik-e-Taliban Pakistan, con cerca de 6000, en un contexto de ataques, tensión con Afganistán y pérdida de seguridad interna (The New York Times, 2026).

Por otra parte, China consolida su poder industrial y tecnológico, pero con tensiones internas y externas crecientes. Su auge de manufactura avanzada beneficia sobre todo a ciudades ricas como Beijing, Shanghái y Shenzhen, mientras zonas interiores como Tianshui se rezagan: su PIB per cápita cayó de 16 a 14 % del nivel de Beijing en una década, perdió casi 500.000 habitantes y su inversión inmobiliaria bajó más de 40 % el último año.

Al mismo tiempo, el país asiático domina cadenas estratégicas: en robótica humanoide, más del 90 % de los componentes de UBTech provienen de proveedores chinos y Tesla depende de fabricantes chinos para al menos 70 % de sus piezas; además, el país tenía más de 2 millones de robots industriales operando en 2024 y sumó 300.000 nuevas instalaciones, más que el resto del mundo combinado. Esta fortaleza también se refleja en comercio: sus exportaciones crecieron 19,4 % interanual en mayo, con alzas de 110 % en semiconductores, 66 % en máquinas de procesamiento de datos y 39 % en autos, lo que elevó su superávit comercial a US$105.400 millones (The Economist, 2026).

Medio Oriente en escalada: Irán, energía y riesgo de guerra regional

El conflicto entre Estados Unidos, Irán e Israel está entrando en una fase de alta tensión regional, pese a los intentos de alcanzar un acuerdo provisional. Las negociaciones buscan extender el alto al fuego por al menos 60 días, reabrir el estrecho de Ormuz y otorgar alivio limitado de sanciones, pero siguen bloqueadas por el acceso iraní a parte de sus casi US$100.000 millones en activos congelados y por la exigencia estadounidense de que Teherán entregue más de 400 kg de uranio casi apto para armas nucleares.

Mientras tanto, Irán enfrenta una crisis interna severa, con miles de millones de dólares en daños, cerca de 1 millón de desempleados e inflación anual de 77 %, que llega a 114 % en bienes, lo que aumenta la presión para negociar, pero también el riesgo de que cualquier pacto incompleto deje latente una nueva escalada hacia fines de año (The Economist, 2026).

La guerra también está golpeando la seguridad energética, marítima y política del Medio Oriente. El estrecho de Ormuz se ha convertido en foco de bloqueo, escoltas militares y ataques, lo cual eleva el Brent cerca de 3 % hasta US$94 por barril y el WTI a unos US$91; además, el mercado global de GNL quedó expuesto tras el bloqueo iraní y los ataques a Ras Laffan, que retiraron de golpe cerca de 20 % de la oferta mundial (The Financial Times, 2026).

La tensión se extiende a Líbano, Yemen y el Golfo: Israel bombardeó Tiro y dejó al menos 8 muertos, los hutíes amenazaron el tránsito de barcos israelíes por el mar Rojo, y países como Kuwait y Bahréin denunciaron ataques iraníes, mientras estados del Golfo refuerzan controles internos, como Kuwait, donde se retiró la ciudadanía a unas 70.000 personas desde mayo de 2024 (The New York Times, 2026).

Las Américas entre polarización política, crisis institucional y presión externa

América Latina atraviesa una etapa de fuerte tensión política, institucional y económica. En Bolivia, las protestas contra el presidente Rodrigo Paz llevan un mes bloqueando rutas hacia La Paz, con más de 80 bloqueos en el país, duplicación del precio de alimentos frescos, desabastecimiento de combustible y escasez de oxígeno en hospitales; el gobierno enfrenta el dilema de negociar con sindicatos, campesinos y seguidores de Evo Morales —lo que podría elevar el déficit fiscal proyectado a 9 % del PIB— o usar la fuerza, con el riesgo de repetir la crisis de 2003 (The Economist, 2026).

En Colombia, Abelardo de la Espriella llega como favorito a la segunda vuelta presidencial del 21 de junio, tras superar por casi 3 puntos a Iván Cepeda en una elección donde casi 85 % de los votantes eligió entre opciones de derecha e izquierda, esto refleja el fracaso del centro frente a problemas como violencia, narcotráfico, desigualdad y bajo crecimiento regional (The Financial Times, 2026).

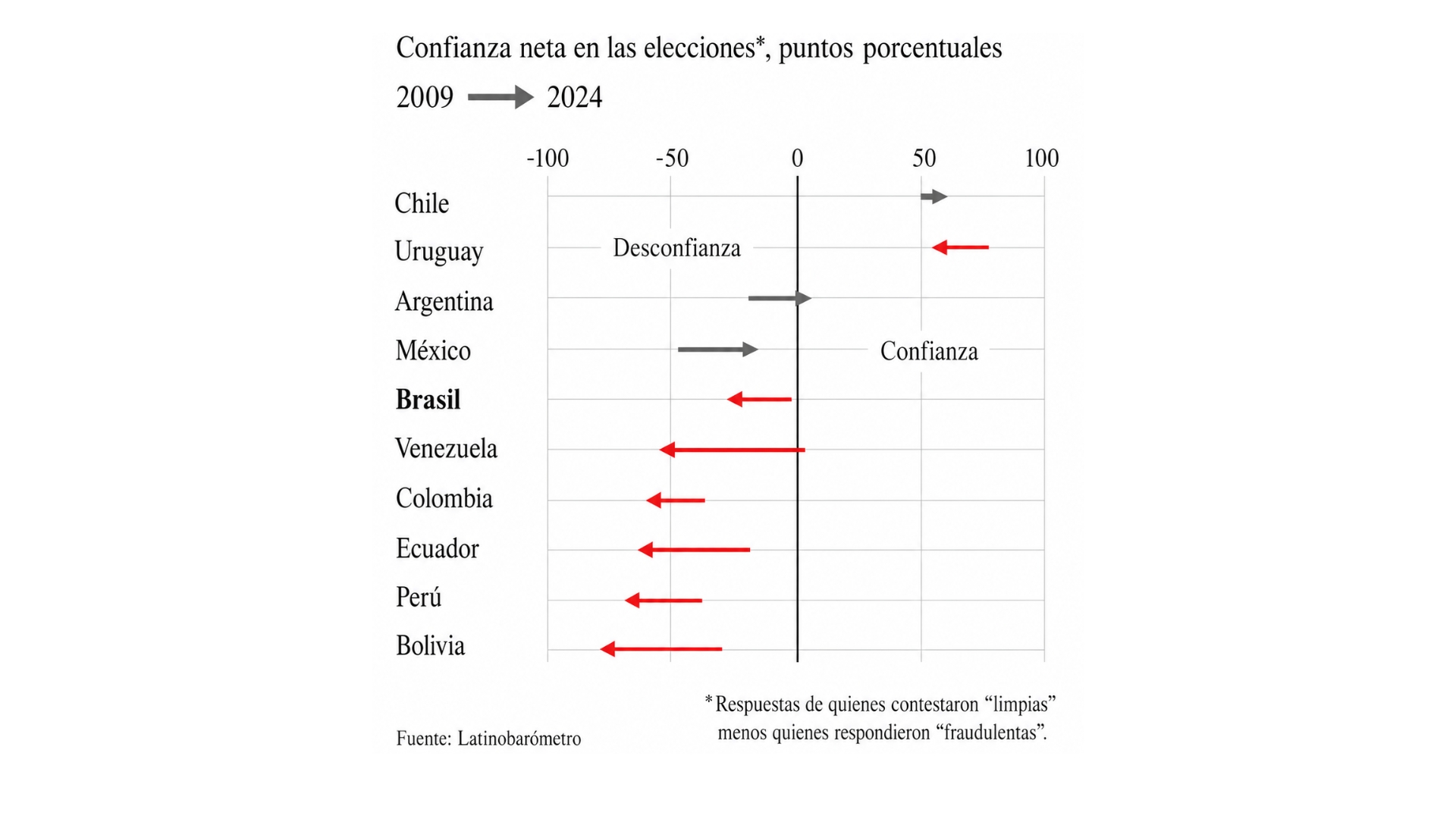

La región también enfrenta desafíos de confianza democrática, sanciones externas y reordenamiento comercial. En Brasil, como se muestra en el gráfico, la confianza en el sistema electoral ha caído, pese a tres décadas sin evidencia de fraude: Latinobarómetro muestra que la percepción de elecciones limpias bajó de 45 % en 2009 a 32 % en 2024, mientras quienes creen que hay fraude subieron a 61 % (The Economist, 2026). En Cuba, el endurecimiento de sanciones secundarias de Trump ha provocado la salida de cadenas hoteleras como Iberostar, Meliá y Blue Diamond, además de navieras y bancos, lo cual agrava una crisis marcada por apagones, escasez de alimentos, combustible y caída del turismo; al mismo tiempo, la incertidumbre sobre el T-MEC (Tratado entre México, Estados Unidos y Canadá) amenaza cerca de US$2 billones en comercio anual entre Estados Unidos, México y Canadá, lo que afecta cadenas clave como agricultura, potasa, manufacturas y bienes libres de aranceles bajo el acuerdo (The Economist, 2026).

TENDENCIAS ECONÓMICAS Y EMPRESARIALES SEGÚN LA PRENSA NACIONAL

Perú Datos: recuperación económica con incertidumbre electoral y riesgo climático

La economía peruana inició 2026 con señales sólidas de recuperación, impulsada por una inversión privada que creció 13 %, empleo formal privado en +6 %, exportaciones en +38 % y ventas de vehículos livianos cerca de +40 %. Sin embargo, este panorama se ha debilitado por la incertidumbre electoral, la guerra en Medio Oriente y el riesgo climático: la inflación subió de 2 a 4 % entre abril y mayo, las expectativas de inflación llegaron a 2,89 % en mayo y la confianza empresarial a tres meses volvió a terreno pesimista tras 23 meses. Además, el consumo se ha vuelto más defensivo, ya que 8 de cada 10 peruanos postergó algún gasto y 62 % afirma que su economía familiar fue afectada parcial o totalmente por la incertidumbre política (La República, 2026).

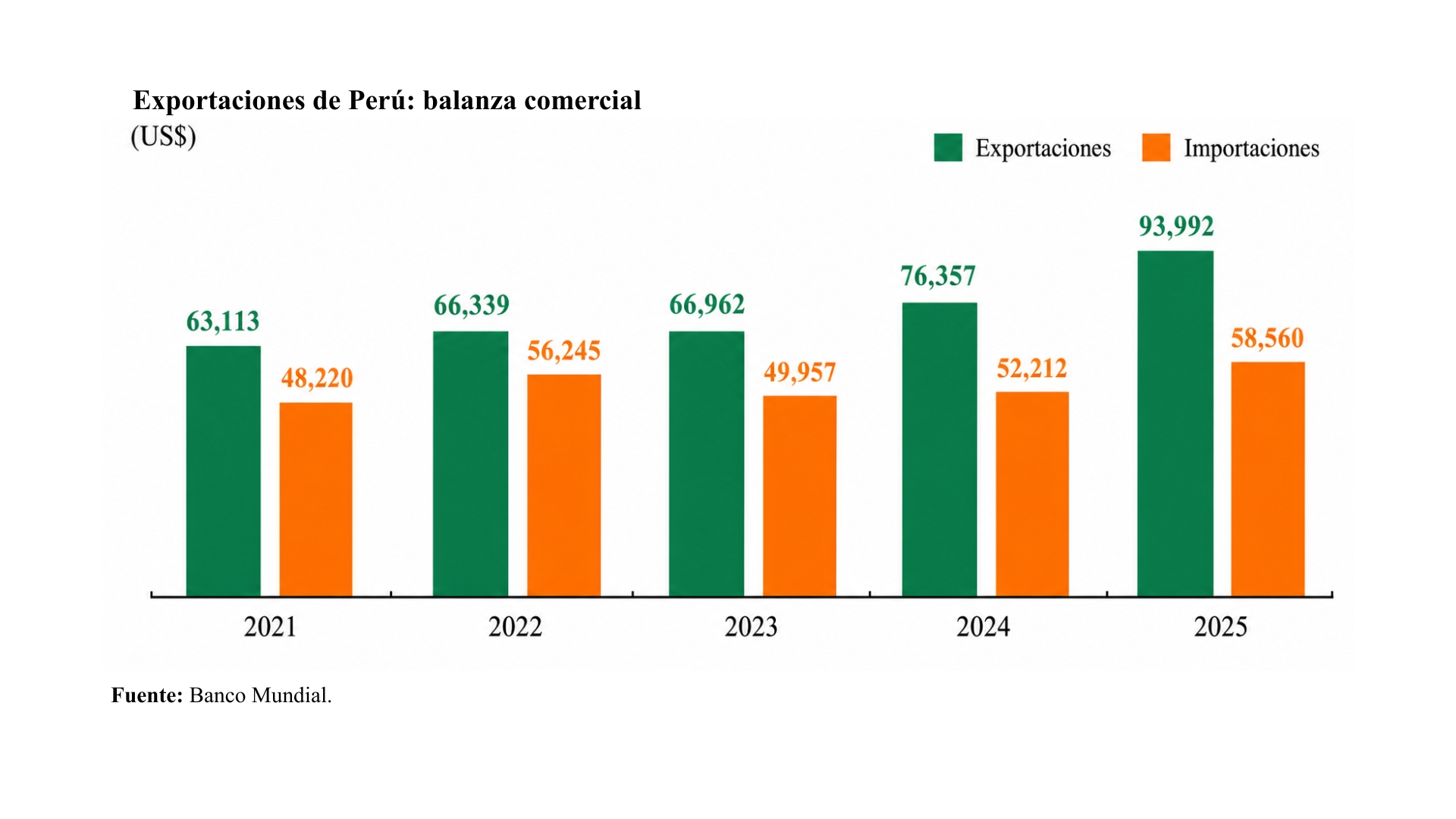

Pese a ese deterioro de expectativas, algunos sectores mantienen un desempeño positivo. Entre 2021 y 2025, las exportaciones de Perú crecieron de US$63.113 millones a US$93.992 millones, lo que supera cada año a las importaciones, que aumentaron de US$48.220 millones a US$58.560 millones. De la misma manera, las exportaciones peruanas sumaron US$35.907 millones entre enero y abril de 2026, con un crecimiento de 36,1 %, lideradas por la minería, que alcanzó US$26.172 millones y avanzó 53,2 %; además, las agroexportaciones superaron los US$3000 millones en el primer trimestre, impulsadas por uvas, arándanos, mangos y paltas (El Comercio, 2026).

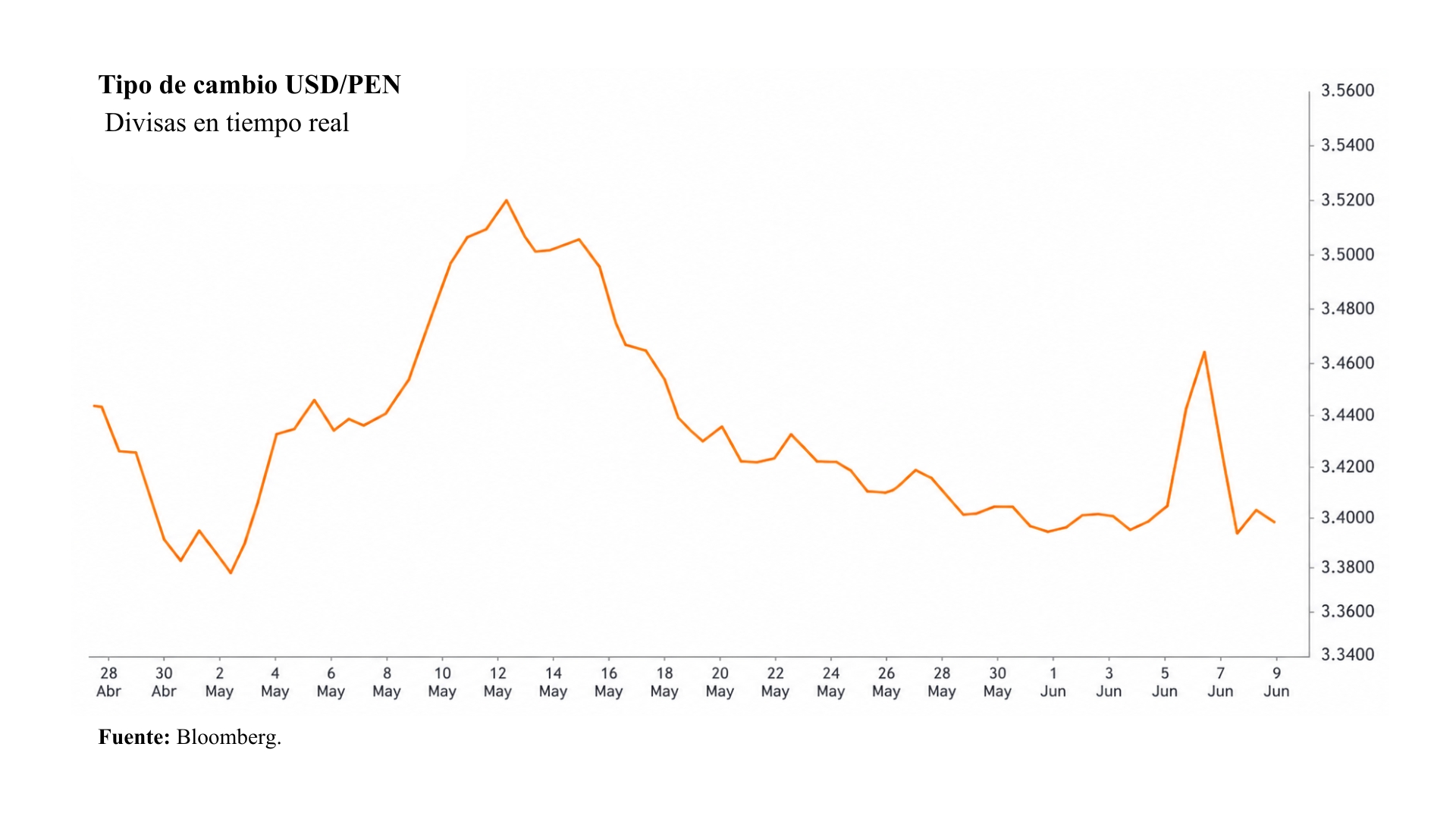

En los mercados financieros, el dólar después de una subida abrupta cayó a S/ 3,39 tras el conteo en el transcurso de los días de los resultados de las elecciones generales, la Bolsa de Valores de Lima mostró avances y proyecta cerrar el año con entre 60.000 y 70.000 nuevas cuentas, aunque persisten riesgos importantes como El Niño Costero, que podría prolongarse hasta febrero de 2027, lo cual afecta a la agricultura, pesca e infraestructura del próximo gobierno (Gestión, 2026).

Perú como ‘hub’ logístico: Chancay, Jorge Chávez y nuevos desafíos de infraestructura

El país busca consolidarse como hub logístico regional mediante la conexión entre el Aeropuerto Internacional Jorge Chávez y el Terminal Portuario Multipropósito de Chancay, a través de un corredor logístico de US$20 millones que operaría antes de fines de 2026. El proyecto funcionará bajo un modelo mar-tierra-aire, orientado principalmente al comercio electrónico procedente de Asia hacia Sudamérica, e incluirá un almacén de carga de 6885 m² conectado directamente con las operaciones aeroportuarias (La República, 2026).

Esta iniciativa aprovecha que el Jorge Chávez concentra cerca del 90 % de la carga aérea nacional y que el nuevo terminal aéreo ya muestra avances relevantes: en su primer mes movilizó más de 2 millones de pasajeros, conectó con 49 destinos internacionales mediante 23 aerolíneas y alcanzó 3,19 millones de pasajeros internacionales en el primer trimestre de 2026 (El Comercio, 2026).

Sin embargo, el desarrollo de infraestructura y conectividad enfrenta retos de gestión, regulación y competitividad. En vivienda, el Fondo Mivivienda volvió a crecer tras tres años de retroceso, con créditos que subieron apenas 0,4 % entre abril de 2025 y marzo de 2026, mientras el monto desembolsado aumentó 22,2 %, hasta S/ 2079 millones; aun así, sigue rezagado frente al crédito hipotecario tradicional, que creció 20,4 %, debido a la menor oferta de vivienda social y a que el Perú construye unas 60.000 viviendas al año frente a una necesidad cercana a 200.000 (La República, 2026).

En turismo, Promperú impulsa 12 proyectos hoteleros en San Martín y Loreto por US$27 millones, orientados a bienestar, naturaleza y avistamiento de flora y fauna; mientras que Petroperú enfrenta una nueva controversia por la contratación de seguros, vinculada a su reorganización patrimonial, una demanda contra Mapfre por US$433 millones y cuestionamientos que refuerzan la necesidad de supervisión de la Contraloría (Perú21, 2026).

Alertas y señales tempranas

- La economía global entraría en una fase de crecimiento más lento y con inflación más resistente: la combinación de deuda alta en Estados Unidos, déficit fiscal cercano al 6 % del PIB, inflación entre 3,8 y 4,2 %, y tasas todavía elevadas reduce el margen para estimular la economía. Si a eso se suma el encarecimiento energético por Medio Oriente, el crecimiento mundial podría desacelerarse y los bancos centrales tendrían menos espacio para bajar tasas rápidamente.

- El precio de la energía será la principal señal temprana de riesgo para inflación, transporte y alimentos: el Brent cerca de US$94 por barril, el riesgo sobre el estrecho de Ormuz —por donde pasa hasta una quinta parte del petróleo mundial— y la caída de 20 % de la oferta global de GNL pueden trasladarse a mayores costos de combustibles, electricidad, fletes y alimentos. Si el conflicto Estados Unidos–Irán–Israel persiste y escala aún más, la inflación global podría rebotar y afectar especialmente a economías importadoras de energía.

- Perú tiene una oportunidad de crecimiento, pero el riesgo político y climático puede frenar la inversión: aunque la inversión privada creció 13 %, el empleo formal 6 % y las exportaciones 38 %, la inflación subió de 2 a 4 %, la confianza empresarial volvió a terreno pesimista y 8 de cada 10 peruanos postergó algún gasto. Hacia adelante, la economía peruana podría crecer por minería, agroexportaciones y el eje Chancay-Jorge Chávez, pero si aumenta la incertidumbre electoral o aparece un Niño Costero fuerte hasta febrero de 2027, el consumo, la inversión y la infraestructura podrían debilitarse.

Lecturas recomendadas

- Financial Times. (2026, 10 de junio). US inflation jumped to 4.2% in May amid Middle East energy shock.

- Financial Times. (2026, 11 de junio). ECB raises interest rates for first time since 2023.

- The Wall Street Journal. (2026, 9 de junio). China’s strength in semiconductors, rare earths drives export surge.

- The Economist. (2026, 7 de junio). China and Russia are competing for influence over North Korea.

- Metz, C. (2026, 8 de junio). OpenAI files to go public as A.I. companies rush to Wall St. The New York Times.