5 ideas clave de la semana

- Estados Unidos: Trump reactivó su agenda arancelaria con gravámenes de 10 % a 12,5 % contra 59 países y la Unión Europea (UE), mientras enfrenta la devolución de US$166.000 millones en aranceles ilegales y una inflación que mantiene expectativas a cinco años cerca de 3,8-3,9 %.

- Medio Oriente: la región sigue en una paz frágil, con Israel-Hezbolá dejando más de 3.000 muertos y más de un millón de desplazados, mientras Irán atacó Kuwait con 13 misiles y 17 drones, y el cierre de Ormuz amenaza una quinta parte del petróleo mundial.

- Europa: la UE refuerza defensa y soberanía tecnológica ante Rusia y China, con apoyo a Ucrania por €90.000 millones, déficit comercial con Beijing de US$418.000 millones y dependencia superior al 80 % en productos e infraestructura digital.

- Asia: Indonesia, India y China muestran presión económica por intervencionismo, depreciación y sobrecapacidad, con pérdidas fiscales indonesias estimadas en US$900.000 millones, salida de capitales indios por más de US$23.000 millones y un PMI manufacturero chino en 50,0.

- Perú: la economía peruana crecería 2,9 % en 2026 y 2027, pero enfrenta inflación anual de 3,91 %, solo S/ 300 millones de espacio fiscal para negociación colectiva, envejecimiento poblacional acelerado y una brecha de agua y saneamiento estimada en US$56.000 millones.

TENDENCIAS ECONÓMICAS Y EMPRESARIALES SEGÚN LA PRENSA INTERNACIONAL

Estados Unidos: Trump entre aranceles, presión judicial e inflación persistente en EE. UU.

La administración Trump enfrenta una doble presión comercial y judicial tras la anulación de sus aranceles globales: el 3 de junio de 2026 anunció nuevos gravámenes de 10 % a 12,5 % contra 59 países y los 27 miembros de la Unión Europea (UE), ahora bajo la sección 301 de la Ley de Comercio de 1974, justificándolos por la falta de controles contra bienes producidos con trabajo forzoso. Sin embargo, la medida es vista por expertos como una estrategia proteccionista más sólida legalmente que una política laboral genuina, pues afecta a socios clave como China, India, México, Canadá, Brasil y la UE, mientras excluye a países señalados por trabajo forzoso como Afganistán, Myanmar o Mauritania.

Paralelamente, la Casa Blanca impugna una orden judicial que exige devolver US$166.000 millones en aranceles declarados ilegales; hasta ahora se han procesado US$85.000 millones en solicitudes y se han reembolsado casi US$21.000 millones dentro de un universo de 330.000 empresas y 53 millones de entradas aduaneras afectadas, aunque hasta US$40.000 millones podrían no devolverse automáticamente (The Economist, 2026). En este contexto, la Corte Suprema —de mayoría conservadora 6-3— ha respaldado varias causas republicanas, pero también ha frenado excesos legales de Trump, como la invalidación de los aranceles del Liberation Day, y podría volver a hacerlo en casos sobre la remoción de Lisa Cook de la Reserva Federal (Fed) o ciudadanía por nacimiento; al mismo tiempo, la nueva política migratoria busca limitar el ajuste de estatus dentro de Estados Unidos, mecanismo usado por el 58 % de los casi 1,4 millones de nuevos residentes permanentes en 2024, lo que afecta especialmente a solicitantes de 75 países con visas pausadas (The Wall Street Journal, 2026).

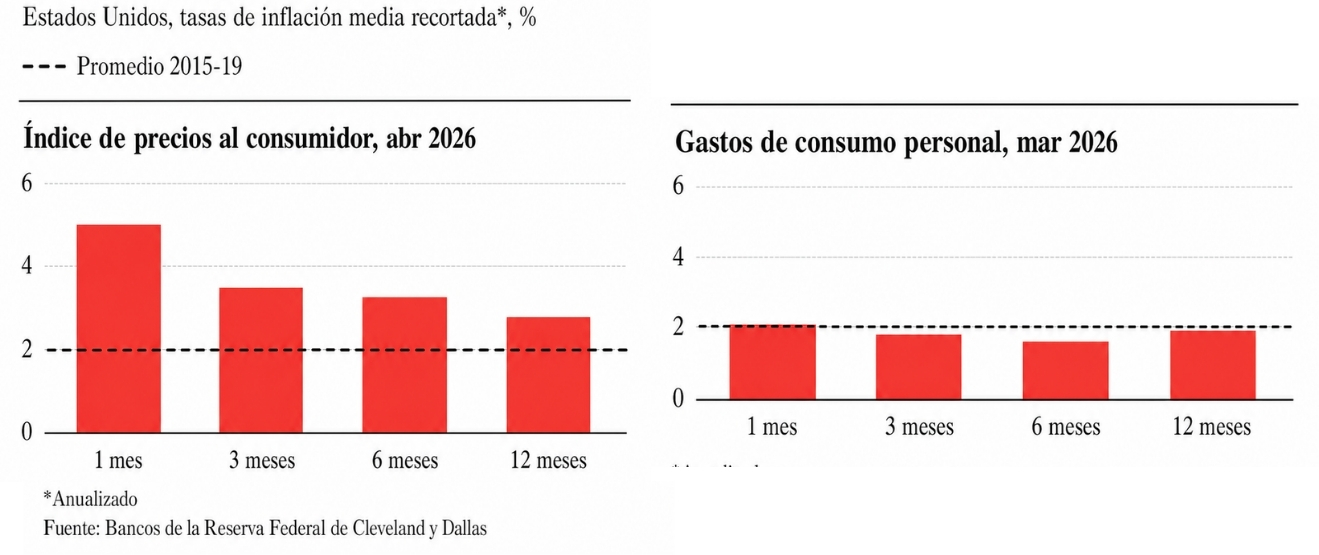

En el frente económico y financiero, Kevin Warsh asumió la presidencia de la Fed (Reserva Federal de Estados Unidos) el 22 de mayo de 2026 bajo fuerte presión de Trump para bajar tasas, pero con una inflación aún persistente: el índice de precios al consumidor (IPC) creció a un ritmo anualizado de 7,3 % en los tres meses hasta abril, el IPC subyacente —que excluye energía y alimentos— subió 3,2 %, los bienes duraderos del índice de gastos de consumo personal (PCE, por sus siglas en inglés) avanzaron 7,7 % anualizado y las expectativas inflacionarias a cinco años rondan 3,8-3,9 %. Warsh propone mirar más allá del PCE subyacente tradicional, como se muestra en el gráfico —3,3 % anual en abril—, e incorporar medidas como la media recortada, que marcó 2,3 %, aunque otras versiones muestran presiones de 3 % y 2,8 %, lo que vuelve riesgoso relajar demasiado pronto (The Economist, 2026).

La preocupación por la independencia de la Fed aumentó cuando Jerome Powell advirtió que la institución no sobreviviría si sus autoridades pudieran ser destituidas por discrepancias de política monetaria, mientras Warsh incorporó como asesores a Paul Winfree y Daniel Heil, figuras vinculadas a círculos conservadores y propuestas de reforma profunda del banco central. Lorie Logan, presidenta de la Fed de Dallas, incluso planteó que podría ser necesario subir tasas antes de fines de 2026, con el rango actual en 3,5-3,75 % y los mercados elevando de 9 % a 55 % la probabilidad de un alza en diciembre. Esa tensión golpeó a Wall Street el 3 de junio: el Dow Jones Industrial Average (Dow) cayó 1,21 %, el índice Standard & Poor’s 500 (S&P 500) retrocedió 0,74 % y el Nasdaq (índice bursátil con fuerte peso tecnológico) bajó 0,89 %, presionados por el conflicto en Medio Oriente, el petróleo West Texas Intermediate (WTI) en US$96,02 y el temor a más inflación; mientras tanto, las esperadas gigaofertas públicas iniciales (giga-IPO, por sus siglas en inglés) de SpaceX, OpenAI y Anthropic —con posible capitalización conjunta cercana a US$4 billones— reflejan un problema estructural: las empresas públicas en Estados Unidos cayeron de 8.000 en 1996 a 3.900, las IPO bajaron de más de 400 anuales en los noventa a 115 en la última década, y el mercado secundario privado llegó a US$112.000 millones en el primer trimestre de 2026 (The Financial Times, 2026).

Medio Oriente en zona gris: altos al fuego frágiles, petróleo y riesgo regional

Medio Oriente atraviesa una zona gris entre guerra y paz: aunque existen altos al fuego formales en Gaza, Líbano y el frente Estados Unidos-Irán, los ataques continúan y amenazan con desbordar la región. El 1 de junio de 2026, Donald Trump anunció que Israel y Hezbolá aceptaron frenar nuevas acciones militares, pero Benjamin Netanyahu mantuvo la amenaza de atacar Beirut si el grupo seguía disparando contra civiles israelíes, mientras la guerra iniciada en marzo entre Israel y Hezbolá ya dejó más de 3.000 muertos y más de un millón de desplazados (The New York Times, 2026).

Al mismo tiempo, Washington busca cerrar un acuerdo provisional con Irán para extender por 60 días el alto al fuego iniciado el 8 de abril, discutir una prohibición temporal del enriquecimiento de uranio y reabrir el estrecho de Ormuz, pero persisten desacuerdos sobre verificación nuclear, más de 400 kilos de uranio iraní casi a grado militar y el acceso de Teherán a US$100.000 millones congelados. La tensión escaló el 3 de junio cuando Irán lanzó 13 misiles balísticos y 17 drones contra Kuwait, cerró temporalmente su aeropuerto internacional y dejó un residente indio muerto y 63 heridos, tras ataques estadounidenses contra el petrolero sancionado Lexi y posiciones militares en Qeshm y Gorik (The New York Times, 2026).

La crisis también está reordenando la geopolítica y la economía energética del Golfo, pues el cierre efectivo del estrecho de Ormuz —por donde antes circulaba cerca de una quinta parte del petróleo mundial— obliga a los países productores a buscar rutas alternativas y a los mediadores regionales a tomar partido. Estados Unidos presiona a Omán, tradicional puente diplomático con Irán durante casi 200 años, para que abandone su neutralidad y corte vínculos con Teherán, mientras Trump y Netanyahu chocan sobre cómo terminar la guerra: Trump prioriza reabrir Ormuz, reducir precios de energía y limitar el programa nuclear iraní, pero Netanyahu enfrenta presión interna para intensificar operaciones contra Hezbolá.

En respuesta al bloqueo, Arabia Saudita ya opera su oleoducto Este-Oeste a plena capacidad —unos 7 millones de barriles diarios frente a 2 millones antes de la guerra— y Emiratos Árabes Unidos acelera un segundo oleoducto hacia Fujairah para duplicar capacidad en 2027. El conflicto también eleva riesgos tecnológicos y ambientales: Hezbolá usa drones explosivos guiados por fibra óptica, difíciles de neutralizar con interferencia electrónica, mientras un derrame cerca de la isla iraní de Kharg el 6 de mayo cubrió unos 60 km², con estimaciones de 3.000 a 90.000 barriles derramados, lo cual amenaza arrecifes, rutas petroleras y plantas desalinizadoras de las que dependen cerca de 100 millones de personas en el Golfo (The Economist, 2026).

Asia entre intervencionismo, desaceleración industrial y dependencia tecnológica

Asia atraviesa una fase de presión económica marcada por intervencionismo estatal, depreciación cambiaria, encarecimiento energético y pérdida de confianza inversora. En Indonesia, el presidente Prabowo Subianto anunció la creación de Danantara Sumberdaya Indonesia (DSI), una agencia estatal que actuará como comprador único de carbón, aceite de palma y ciertos productos de níquel, sectores donde el país es líder mundial, y exigirá que el 100 % de los ingresos en divisas se deposite en bancos estatales para sostener una rupia en mínimos históricos. La decisión busca recuperar el control tras denunciar una pérdida fiscal de más de US$900.000 millones por subfacturación desde los años noventa, pero elevó la incertidumbre empresarial porque puede reducir márgenes, alterar contratos de exportación y profundizar el intervencionismo, en un contexto donde Prabowo ya nacionalizó millones de hectáreas forestales y obligó a oligarcas a comprar US$3.000 millones en bonos patrióticos de baja rentabilidad (The Economist, 2026).

En India, Narendra Modi pidió austeridad el 10 de mayo de 2026 —trabajar desde casa, usar menos combustible, evitar viajes al exterior, comprar productos nacionales, aplazar compras de oro y reducir consumo de aceite y fertilizantes— para conservar dólares ante la caída de la rupia y el shock energético de Medio Oriente. Sin embargo, el malestar golpea a la élite urbana que paga impuestos, pues solo 28 millones de personas declararon impuesto a la renta en 2024 —2 % de la población, 5 % de la fuerza laboral y 10 % de los hogares—, mientras la rupia cayó 11 % frente al dólar en 12 meses, salieron más de US$23.000 millones de acciones indias y la inversión extranjera directa neta bajó a US$7.700 millones, frente a US$28.000 millones tres años antes (The New York Times, 2026).

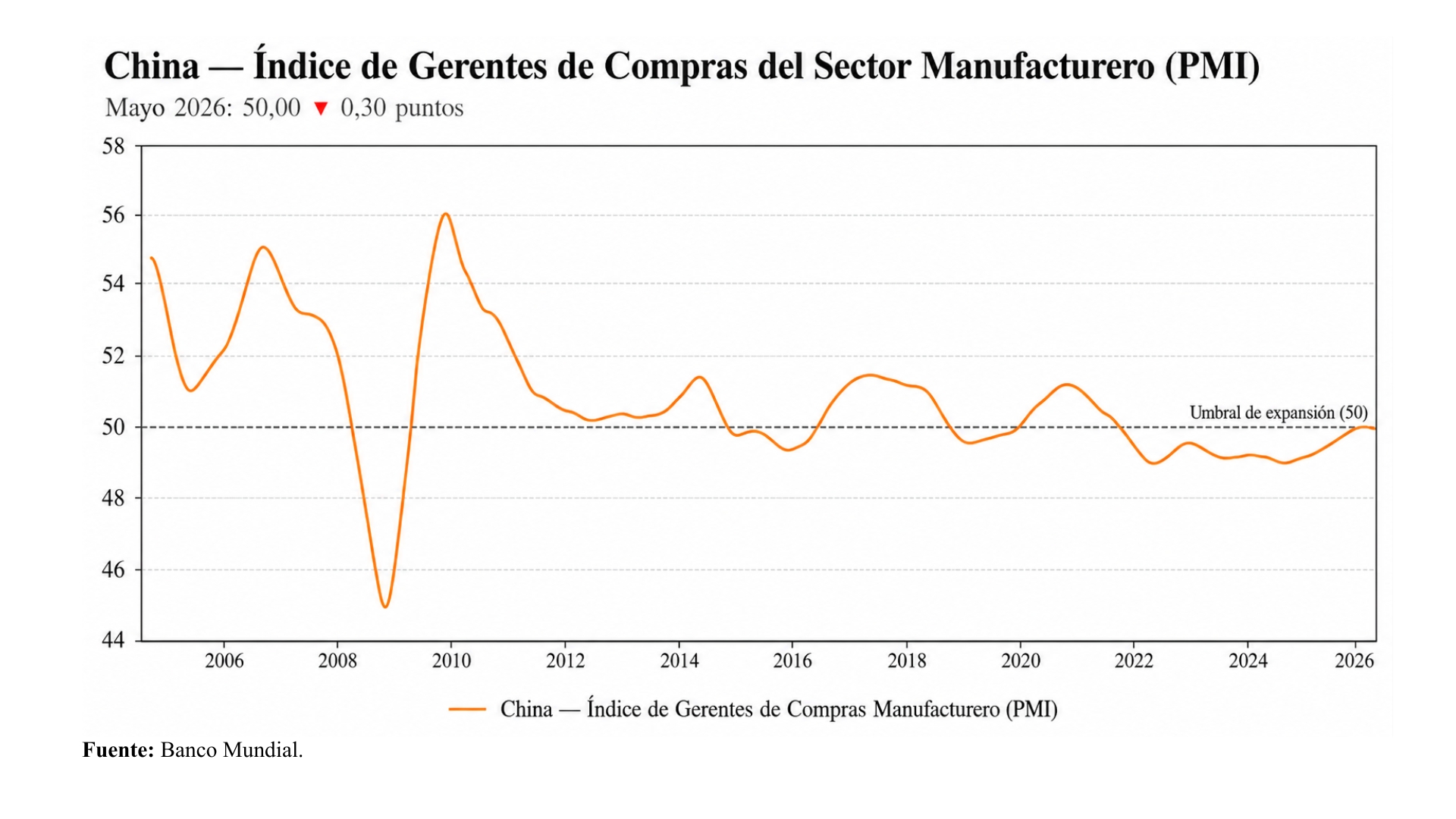

China y el noreste asiático muestran otra cara de la desaceleración: sectores tecnológicamente avanzados conviven con sobrecapacidad, dependencia de la inteligencia artificial (IA) y rezagos industriales tradicionales. En China, el índice de gerentes de compras manufacturero (PMI) cayó de 50,3 en abril a 50,0 en mayo de 2026, justo en el límite entre expansión y contracción, mientras los costos siguen altos: el índice de precios de materias primas llegó a 60,5, y el de precios al productor, a 51,9.

La crisis también golpea a su industria solar, pese a fabricar más del 80 % de los paneles del mundo: China puede producir más de 1.000 gigavatios (GW) anuales frente a unos 600 GW instalados globalmente en 2025, desperdició cerca del 9 % de su generación solar en enero-febrero de 2026, las nuevas instalaciones podrían caer entre 24 % y 43 %, más de 40 empresas solares quebraron, fueron adquiridas o excluidas de bolsa desde 2024, y las cinco mayores firmas despidieron a un tercio de su fuerza laboral.

En Japón, Corea del Sur y Taiwán, el auge de la IA oculta fragilidad industrial: Taiwán crece cerca de 14 % y sus exportaciones reales subieron más de 40 %, pero fuera de semiconductores sus ventas externas han caído 40 % desde 2022; además, los chips y equipos de IA ya representan más del 40 % de las exportaciones surcoreanas y 80 % de las taiwanesas, elevando la exposición a China, Estados Unidos y los aranceles. Finalmente, las finanzas offshore siguen expandiéndose pese a los controles globales: entre 2010 y 2024, los activos offshore corporativos se duplicaron hasta US$64 billones, y en 2025, el 31 % de los bonos corporativos internacionales se emitía en centros offshore, apoyados por regulación flexible, reaseguros, crédito privado y riqueza emergente (The Financial Times, 2026).

Las Américas bajo presión: giro político, tensiones con Estados Unidos y crisis regionales

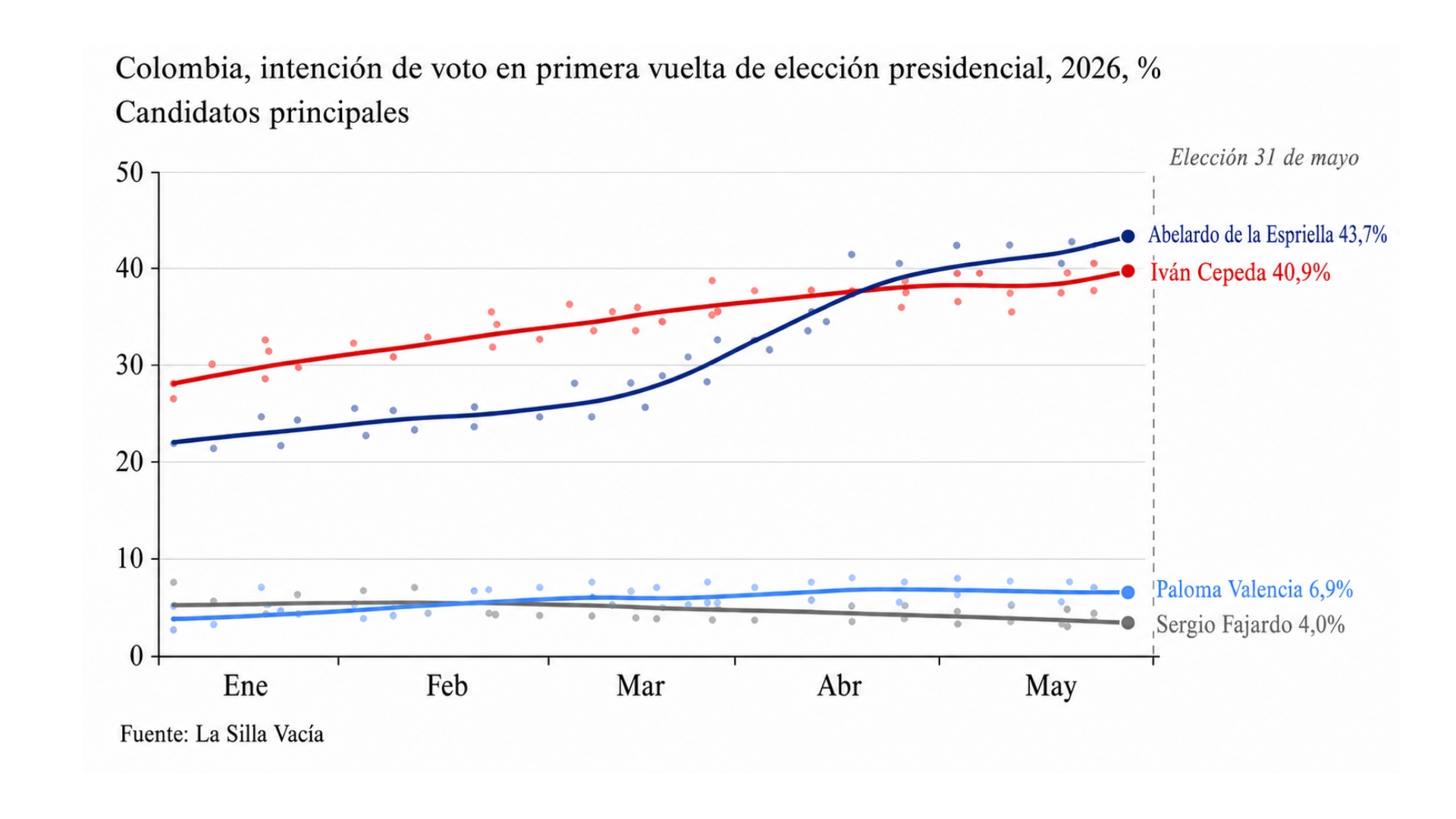

América Latina atraviesa una nueva fase de tensión política, electoral y geopolítica marcada por el giro hacia liderazgos de derecha, la presión de Estados Unidos y el desgaste de gobiernos de izquierda. En Colombia, Abelardo de la Espriella, abogado penalista de 47 años y outsider populista de extrema derecha, pasó a la segunda vuelta presidencial con 44 % de los votos (10,3 millones) frente al 41 % de Iván Cepeda, candidato de izquierda respaldado por Gustavo Petro. Su ascenso refleja el fracaso percibido de la Paz Total, el avance del narcotráfico y la violencia armada, en un país que suministra cerca de dos tercios de la cocaína mundial. De la Espriella promete fumigar cultivos ilícitos desde el primer día, construir cárceles de máxima seguridad en la Amazonía, fortalecer a las Fuerzas Armadas y reducir impuestos, aunque enfrenta críticas por su doble ciudadanía estadounidense, el respaldo de Donald Trump, su falta de experiencia política y su pasado como abogado de figuras vinculadas a las Autodefensas Unidas de Colombia (AUC), Alex Saab y David Murcia (The Economist, 2026).

La presión estadounidense también se intensifica sobre Cuba, Brasil y Canadá, lo que muestra una política exterior más agresiva, comercialmente proteccionista y políticamente intervencionista.

En Cuba, el Departamento de Justicia acusó el 20 de mayo de 2026 a Raúl Castro, de 94 años, por autorizar el derribo de dos aviones civiles en 1996, que causó la muerte de cuatro estadounidenses, mientras Washington evalúa opciones militares —captura, ataques limitados o invasión— y exige liberación de presos políticos, reformas económicas y menor cooperación con China, Rusia e Irán. Aunque Cuba tiene solo entre 40.000 y 45.000 soldados activos, una intervención sería riesgosa por posible resistencia interna, guerrillas y drones adquiridos de Rusia y China; además, su economía está en crisis, con hoteles vacíos, escasez de alimentos y medicinas, apagones, caída de la producción azucarera de 8 millones de toneladas a 350.000 en 2023 y una inversión potencial limitada, pues solo 2 % de cubanoamericanos invertiría bajo el régimen actual frente al 51 % si este cayera (The Economist, 2026).

En Brasil, Trump recibió a Flávio Bolsonaro y luego propuso un arancel de 25 % a importaciones brasileñas bajo la sección 301, acusando prácticas desleales, débil protección de propiedad intelectual, restricciones al etanol estadounidense y mala aplicación de normas contra la deforestación, aunque excluyó productos clave como carne, café, tierras raras y equipos aeronáuticos.

En Canadá, la relación comercial también se deteriora: Trump volvió a llamar al país el “estado número 51” mientras Ottawa y Washington negocian la renovación del Tratado entre México, Estados Unidos y Canadá (T-MEC/USMCA) antes del 1 de julio, en medio de aranceles al acero, aluminio, autos y madera, y de una economía canadiense técnicamente en recesión tras dos trimestres consecutivos de contracción, aunque Mark Carney sostiene que el ajuste busca reconstruir la economía y destaca un alza de casi 1 % del PBI per cápita y de 10,2 % en inversión en maquinaria, equipo y propiedad intelectual (The Economist, 2026).

Europa frente a Rusia y China: seguridad, soberanía tecnológica y presión económica

Europa enfrenta una doble presión externa: el avance militar ruso y la amenaza comercial-tecnológica de China. En el frente de seguridad, un dron ruso armado se estrelló contra un edificio residencial en Galati, Rumania, miembro de la Organización del Tratado del Atlántico Norte (OTAN), e hirió a varias personas, por lo que obligó al país a desplegar cazas, aunque solo tuvo cuatro minutos entre la entrada del dron a su espacio aéreo y el impacto; el incidente elevó la tensión porque Rumania alberga unos 1.000 soldados estadounidenses y el sistema Aegis Ashore de la OTAN, por lo que cerró un consulado ruso en Constanza y expulsó al cónsul general (The Financial Times, 2026).

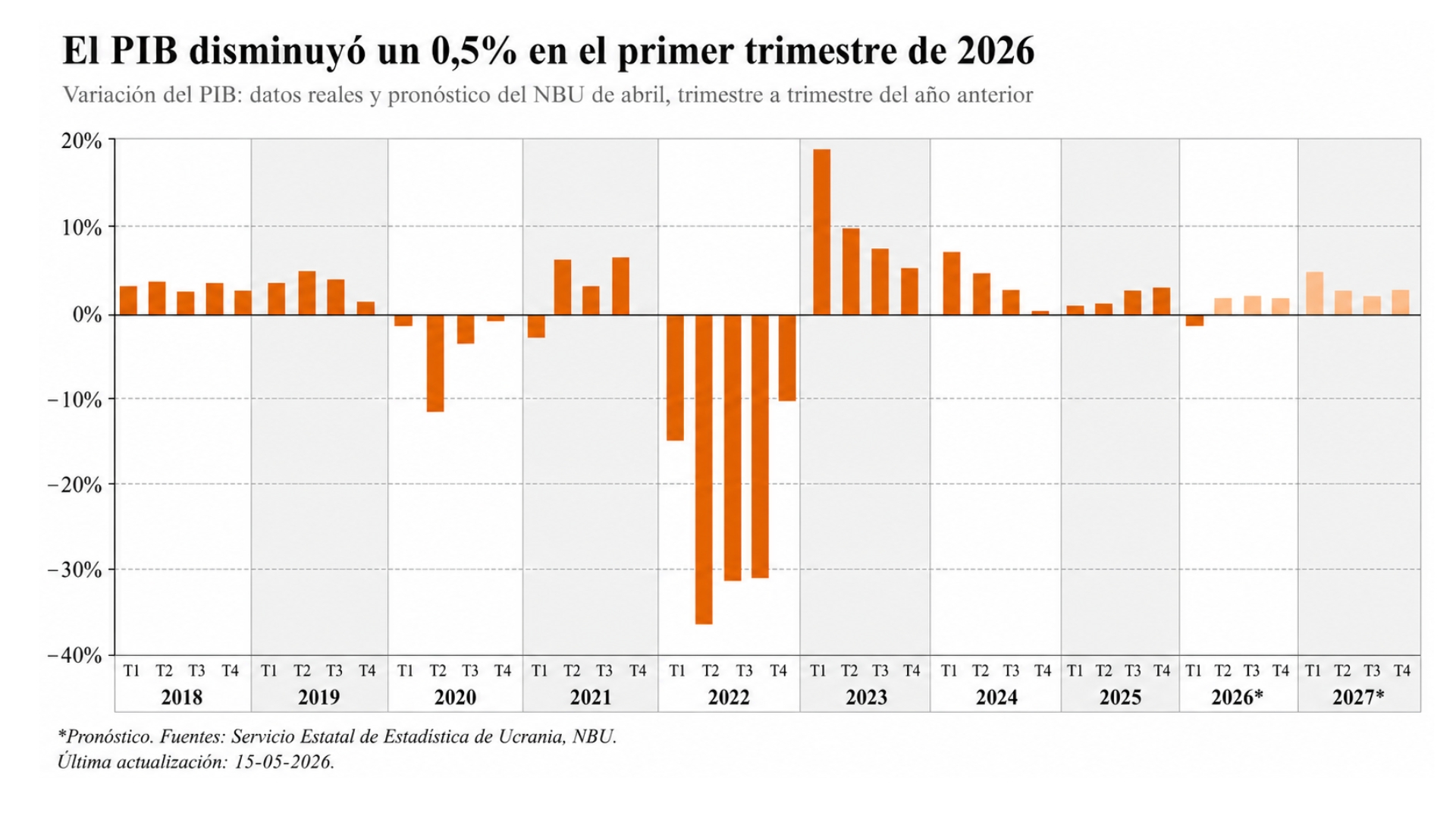

Al mismo tiempo, Ucrania muestra señales de ventaja gracias a su guerra de drones, ataques de largo alcance y apoyo europeo próximo a desembolsarse por €90.000 millones, pese a enfrentar a una Rusia con 4,5 veces más población, 28 veces más territorio y una economía 12 veces mayor. Sus fuerzas muestran avances prometedores en el frente ruso, aunque el país sigue bajo presión: su fuerza laboral cayó de 17 a 12 millones, y como se evidencia en el gráfico, el crecimiento esperado del PBI bajó a 0,5 % en el primer trimestre de 2026, hay cerca de 300.000 soldados ausentes sin permiso y un 30 % de nuevos reclutas se fuga durante el entrenamiento.

En este contexto, Irlanda —tradicionalmente neutral y con apenas 7.500 militares permanentes— está reforzando su defensa ante amenazas híbridas rusas, cables submarinos vulnerables y buques de la “flota sombra”, por lo que ha elevado su presupuesto militar 2026-2030 a €1.700 millones, un aumento de 55 %, y espera llegar a 11.500 efectivos permanentes para 2028 (The Economist, 2026).

En el plano económico, Europa se acerca a una guerra comercial con China por el crecimiento de importaciones subsidiadas en vehículos eléctricos, acero, químicos, tecnología limpia y paneles solares, en un contexto donde el déficit comercial europeo con Beijing llegó a unos US$418.000 millones en 2025. Bruselas prepara un “instrumento de exceso de capacidad” y un Industrial Accelerator Act para proteger industrias estratégicas, mientras China amenaza con investigaciones comerciales, represalias, restricciones a tierras raras e imanes, y reglas contra empresas que ayuden a trasladar cadenas de suministro fuera del país (The Financial Times, 2026).

La Unión Europea también presentó un paquete de soberanía tecnológica para reducir su dependencia de infraestructura extranjera en semiconductores, nube, centros de datos e inteligencia artificial, ya que Amazon Web Services, Microsoft Azure y Google concentran más del 60 % del mercado global de software en la nube y la UE depende de terceros países para más del 80 % de sus productos e infraestructura digital. A la vez, el panorama macroeconómico sigue frágil: las expectativas de inflación de los hogares de la eurozona se mantienen en 4 % a 12 meses, el Banco Central Europeo evalúa subir su tasa de 2 % a 2,25 %, y el Banco de Inglaterra tolera una inflación británica aún por encima de la meta (2,8 % en abril) para no asfixiar una economía débil.

En Reino Unido, la inmigración neta cayó de 944.000 personas a 171.000 tras endurecer visas y recargos al sistema de salud, pero el tema sigue siendo prioritario para el 41 % de los votantes; además, el país avanza en un “des-Brexit” gradual, luego de que el costo económico de salir de la UE se estime en al menos 4 % del PBI y 58 % de los británicos considere que abandonar el bloque fue un error (The Financial Times, 2026).

TENDENCIAS ECONÓMICAS Y EMPRESARIALES SEGÚN LA PRENSA NACIONAL

Perú crece, pero enfrenta límites fiscales, demográficos y estructurales

Perú muestra una recuperación económica moderada, apoyada por inversión privada, consumo, construcción, crédito y altos precios de metales, pero limitada por problemas estructurales de productividad, informalidad e incertidumbre. La Organización para la Cooperación y el Desarrollo Económicos (OCDE) proyecta, como se muestra en el gráfico, que el país crecerá 2,9 % en 2026 y 2027, luego de expandirse 3,4 % en 2025 y 3,5 % anual en el primer trimestre de 2026, destacando que el “boom” de metales como cobre, litio, oro y hierro podría impulsar más la economía si se avanzara en reformas de capital humano, instituciones, productividad de las mypes y consolidación fiscal (La República, 2026).

En paralelo, Perú fue reconocido como el país latinoamericano candidato con mayor avance hacia la adhesión a la OCDE, con cerca de 40 % del proceso completado, lo que refuerza su imagen internacional, pero exige continuidad política.

La actividad interna también muestra señales positivas: los créditos de consumo crecieron 8,04 % interanual en marzo, con morosidad de 6,2 %; los hipotecarios avanzaron 7,1 % en abril, concentrados en soles; las ventas minoristas crecieron 11 % en el primer trimestre hasta S/ 13.811 millones, y la Bolsa de Valores de Lima espera cerrar 2026 con entre 60.000 y 70.000 nuevas cuentas de inversión, impulsadas por jóvenes, mujeres, usuarios fuera de Lima y canales digitales (Gestión, 2026).

Por otro lado, la estabilidad macroeconómica convive con fuertes restricciones fiscales, demográficas, sociales e institucionales. La inflación de Lima Metropolitana cayó 0,16 % en mayo, su primer resultado mensual negativo del año, pero la inflación anual siguió en 3,91 %, por encima del rango meta del Banco Central de Reserva del Perú (BCRP) de 1 % a 3 %, mientras el dólar cerró el 3 de junio en S/ 3,4180 por presiones globales, petróleo alto y expectativas de tasas restrictivas en Estados Unidos.

En el plano fiscal, el Ministerio de Economía y Finanzas (MEF) calculó solo S/ 300 millones de espacio para negociación colectiva pública en 2027, frente a demandas sindicales por S/ 327.572 millones y 125.892 pedidos con incidencia económica, en un contexto donde el gasto en remuneraciones creció 25,4 % entre 2023 y 2026 y el gasto corriente representa 74,3 % del presupuesto no financiero (La República, 2026). A ello se suman desafíos estructurales: el Censo 2025 muestra que Perú llegó a 34,15 millones de habitantes, con Lima concentrando casi 30 % del total, una fecundidad históricamente baja de 1,7 hijos por mujer y adultos mayores que ya representan 14,8-15 % de la población; además, la cobertura de agua y saneamiento retrocedió 1 punto porcentual, pese a inversiones por casi US$12.000 millones, y se requerirían US$56.000 millones para alcanzar cobertura total.

En contraste, Petroperú reportó una utilidad neta de US$208,4 millones y EBITDA de US$395 millones en el primer cuatrimestre de 2026, aunque el país aún enfrenta trabas comerciales como el acuerdo Perú-Brasil, firmado en 2016, pero bloqueado por observaciones sobre integridad, anticorrupción, inversiones y compras públicas (El Comercio, 2026).

Perú entre avances de infraestructura y fragilidades institucionales

El Perú enfrenta una agenda institucional y de infraestructura marcada por avances puntuales, pero también por fragilidades financieras y de gobernanza. La SBS disolvió la Cooperativa de Ahorro y Crédito Rural Abancay mediante la Resolución SBS N.o 01525-2026, luego de que la entidad no lograra revertir la pérdida total de su capital social y reserva cooperativa, manteniendo un patrimonio negativo de S/ 984.168,48 al 31 de marzo de 2025; tras vencer el plazo legal el 24 de mayo de 2026, se designó a Aldo Rojas Sánchez como administrador temporal principal y a Alex Valderrama Arce como alterno para mantener la personería jurídica solo hasta culminar la liquidación (El Comercio, 2026).

En paralelo, el proyecto del Aeropuerto Internacional de Chinchero avanza con la adjudicación de la torre de control a Acciona por US$48 millones, el inicio de obras previsto para fines de junio, la buena pro de 13 edificios del lado tierra en julio y la adjudicación de la pista de aterrizaje en septiembre de 2026. Pese a los retos técnicos por estar a más de 3.711 m s. n. m., las lluvias, la humedad y una pista de 4.000 metros que requerirá base de concreto y drenaje, el Ministerio de Transportes y Comunicaciones (MTC) estima culminar la obra física en el segundo semestre de 2028, iniciar pruebas ORAT y marcha blanca a fines de ese año, y comenzar operaciones progresivas en 2029 (La República, 2026).

En el frente empresarial, S&P Global mantuvo la calificación negativa de Petroperú en B- por la incertidumbre sobre su plan de reorganización patrimonial a cargo de ProInversión, aún pendiente de aprobación de bonistas y acreedores de Cesce, aunque evitó una rebaja por el respaldo financiero del Gobierno de US$2.000 millones aprobado mediante decreto de urgencia el 11 de mayo (Gestión, 2026). A ello se suma una brecha estructural en agua y saneamiento: la cobertura retrocedió 1 punto porcentual en los últimos cinco años, pese a inversiones cercanas a US$12.000 millones, porque muchas EPS priorizan reparar redes antiguas antes que ampliar conexiones; solo en Lima, 33 % de los 3.000 km de tuberías ya cumplió su vida útil, existen más de 30.000 JASS rurales con limitaciones técnicas y el MEF estima que se requieren cerca de US$56.000 millones para alcanzar cobertura total (Perú21, 2026).

Alertas y señales tempranas

- La inflación global seguirá resistente y obligará a mantener tasas altas por más tiempo. El nuevo ciclo de aranceles de Trump, el petróleo presionado por el cierre efectivo del estrecho de Ormuz y las expectativas inflacionarias de Estados Unidos cerca de 3,8-3,9 % harán que la Reserva Federal, el Banco Central Europeo y el Banco de Inglaterra sean más cautelosos, reduciendo la posibilidad de recortes rápidos e incluso elevando el riesgo de nuevas subidas de tasas.

- La economía mundial entrará en una fase de mayor fragmentación comercial y tecnológica. Los aranceles de Estados Unidos de 10 % a 12,5 %, la posible guerra comercial entre la UE y China, el déficit europeo con Beijing de US$418.000 millones y la dependencia digital europea superior al 80 % acelerarán la relocalización de cadenas productivas, el proteccionismo industrial y la competencia por semiconductores, inteligencia artificial, tierras raras y energía.

- Perú crecerá, pero con menor margen fiscal y mayor presión social. Aunque la OCDE proyecta un crecimiento peruano de 2,9 % en 2026 y 2027, la inflación anual de 3,91 %, el limitado espacio fiscal de solo S/ 300 millones frente a demandas sindicales por más de S/327.000 millones, el envejecimiento poblacional y la brecha de agua y saneamiento de US$56.000 millones anticipan una economía con expansión moderada, pero con fuertes restricciones para sostener gasto público, inversión social e infraestructura.

Lecturas recomendadas

- Financial Times. (2026, 2 de junio). Russia launches deadly strikes on Ukraine.

- The Wall Street Journal. (2026, 3 de junio). OECD warns of recessions if Iran war drags on.

- The Economist. (2026, 28 de mayo). How East Asia should respond to its China shock.

- Rodríguez Enciso, M. (2026, 1 de junio). Abhijit Banerjee, Nobel de Economía 2019: Muchos países en desarrollo siguen diseñando políticas como si fueran sociedades jóvenes. El Comercio.

- Redacción EC. (2026, 2 de junio). OCDE reconoce al Perú como el país de la región con mayor avance en su proceso de adhesión. El Comercio.