5 ideas clave de la semana

Ormuz vuelve a elevar la tensión energética global: los nuevos ataques contra buques y la reimposición de sanciones de Estados Unidos a Irán ponen en riesgo la recuperación del tránsito marítimo, mientras la OPEP Plus busca aumentar la oferta de petróleo en un mercado todavía volátil.

Estados Unidos enfrenta señales mixtas en inversión, comercio e IA: la inversión extranjera muestra compromisos ambiciosos, pero también cautela, mientras el déficit comercial se amplía y la inteligencia artificial impulsa nuevas emisiones de deuda para financiar infraestructura tecnológica.

Asia acelera su carrera por los semiconductores: China avanza en el diseño de chips, aunque sigue limitada en fabricación avanzada, mientras Japón apuesta por Hokkaido como nuevo polo tecnológico y las acciones asiáticas de IA reflejan mayor sensibilidad ante retrasos de Nvidia.

Europa redefine su seguridad ante la presión rusa y menor apoyo de Estados Unidos: Ucrania intensifica sus ataques en Crimea para afectar la logística rusa, mientras la OTAN busca que Europa asuma una mayor carga de defensa en un nuevo modelo menos dependiente de Washington.

Perú mejora sus señales de confianza, pero El Niño expone vulnerabilidades estructurales: la continuidad de Julio Velarde en el BCR, la recuperación de la confianza empresarial y el buen desempeño de la BVL refuerzan el optimismo económico; sin embargo, Capeco advierte que los retrasos en obras de prevención elevan los riesgos ante un posible fenómeno de El Niño fuerte.

TENDENCIAS ECONÓMICAS Y EMPRESARIALES SEGÚN LA PRENSA INTERNACIONAL

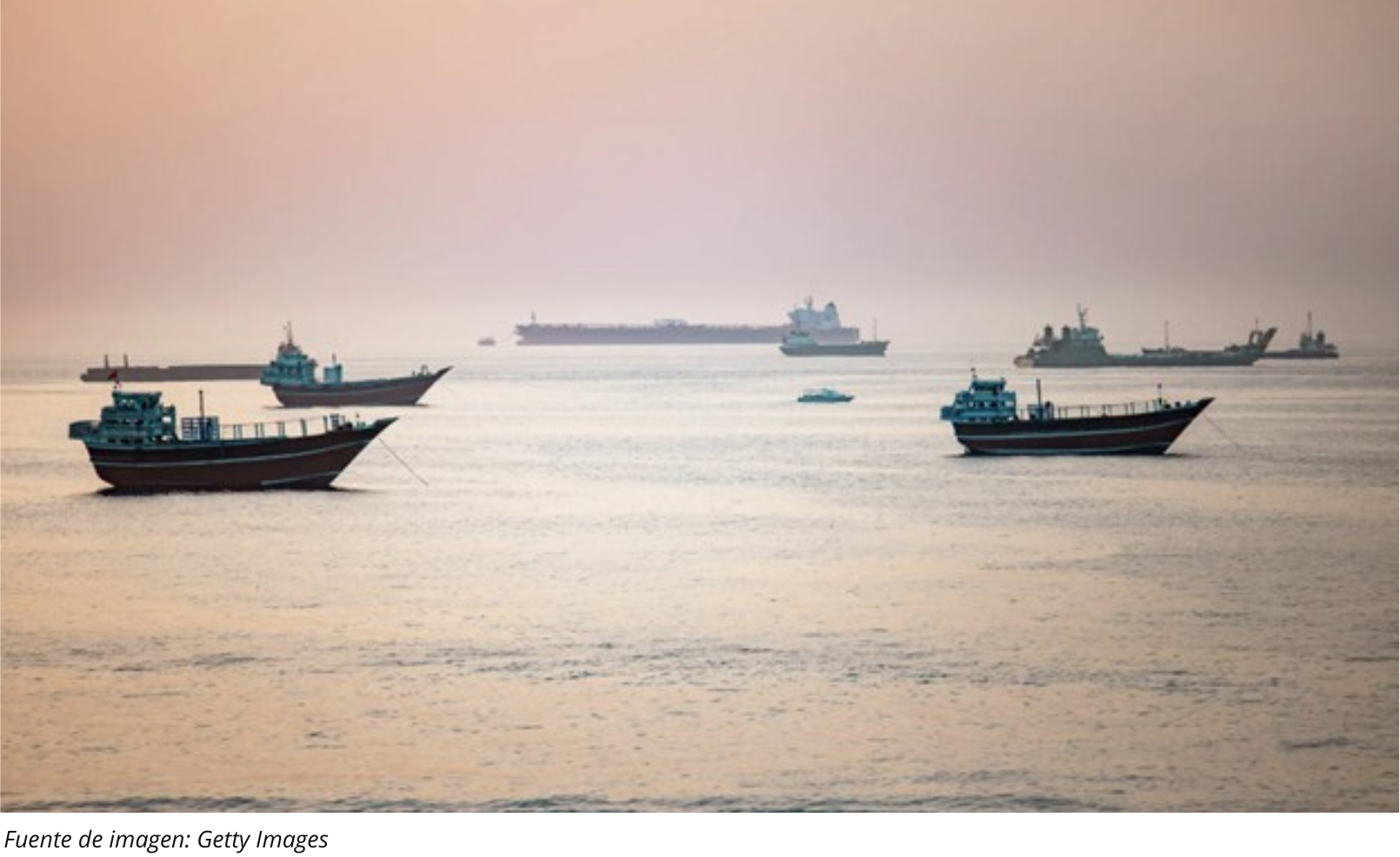

Medio Oriente: Ormuz vuelve a tensionar el mercado energético mientras Irán enfrenta una transición política crítica

La frágil recuperación del tránsito energético por el estrecho de Ormuz volvió a quedar en riesgo tras una nueva jornada de ataques contra tres buques, incluido un carguero catarí de gas natural licuado frente a la costa de Omán. La escalada llevó a Estados Unidos a revocar una exención de sanciones que permitía a Irán vender petróleo durante 60 días, elevando nuevamente la tensión en una zona clave para el comercio energético global. Según The New York Times, el riesgo para los buques que atraviesan el estrecho fue elevado a “severo”, en un contexto en el que se considera probable una nueva acción hostil (The New York Times, 2026).

El impacto se reflejó rápidamente en los precios del petróleo. El Brent, que había retrocedido a niveles cercanos a los previos a la guerra, volvió a subir tras los ataques y la decisión estadounidense, acercándose a los US$80 por barril. Aunque el tráfico marítimo había mostrado señales de recuperación luego del alto el fuego preliminar entre Estados Unidos e Irán, los flujos siguen lejos de los niveles normales (The New York Times, 2026).

En paralelo, la OPEP Plus anunció un nuevo incremento de producción de 188.000 barriles diarios para agosto, como parte de sus esfuerzos por estabilizar el mercado en medio de la volatilidad energética y geopolítica. Sin embargo, la decisión llega en un momento complejo para el cartel, luego de la salida de Emiratos Árabes Unidos y en un escenario donde los productores del golfo Pérsico buscan aumentar sus exportaciones. Analistas advierten que una mayor oferta podría chocar con un mercado que, por ahora, no necesariamente la necesita, generando tensiones sobre la capacidad de la OPEP para mantener unidad y control sobre los precios (The New York Times, 2026).

La incertidumbre energética coincide con un momento político decisivo para Irán. Tras la muerte del ayatolá Ali Khamenei durante la primera ofensiva de la guerra, el régimen busca convertir su funeral en una demostración de fortaleza y legitimidad interna. De acuerdo con The Economist, las autoridades han organizado seis días de ceremonias y presentan el homenaje como una reivindicación frente a enemigos externos y críticos internos. Sin embargo, el boicot de parte de la población, las dudas sobre la sucesión de Mojtaba Khamenei y el creciente protagonismo de la Guardia Revolucionaria evidencian que el país atraviesa una transición marcada por tensiones políticas, religiosas y militares (The Economist, 2026).

Estados Unidos: inversión extranjera, energía e inteligencia artificial marcan la agenda económica

Estados Unidos enfrenta un escenario mixto en materia de inversión extranjera. Aunque la administración Trump ha promovido fuertes compromisos de capital internacional bajo la presión de aranceles, cumplir esas promesas será cada vez más desafiante. Según The New York Times, el gobierno consiguió alrededor de US$ 5 billones en compromisos de inversión de la Unión Europea, Asia y el golfo Pérsico, pero la evidencia inicial muestra señales contradictorias: la nueva inversión extranjera directa repuntó a US$232.000 millones, aunque la inversión neta hacia el país disminuyó ligeramente y se ubicó por debajo del promedio de la década anterior (The New York Times, 2026).

Uno de los principales focos está en Japón, que asumió un compromiso de inversión de US$550.000 millones en Estados Unidos, con proyectos vinculados a energía, infraestructura y plantas nucleares. Sin embargo, especialistas advierten que el monto sigue siendo aspiracional y que el mayor reto será encontrar proyectos suficientemente grandes, viables y estratégicos para canalizar ese capital. A ello se suma la incertidumbre por nuevos aranceles, el costo de insumos importados, la eliminación de subsidios a energías limpias y una pérdida de confianza en la estabilidad de los compromisos de política económica estadounidense (The New York Times, 2026).

En el frente energético, la recuperación parcial del tránsito marítimo por el Estrecho de Ormuz ha contribuido a aliviar los precios del petróleo. Sin embargo, la caída del precio del petróleo no se ha trasladado con la misma rapidez a los precios de la gasolina. Según The New York Times, los minoristas han mantenido precios elevados en los grifos, aprovechando la volatilidad del mercado para recuperar márgenes. La diferencia entre el precio mayorista y el precio final al consumidor se ha ampliado durante la última década, mientras las grandes cadenas se benefician de economías de escala, programas de fidelización y herramientas digitales de fijación de precios. Esta situación ha generado críticas del presidente Trump y mayor atención sobre posibles prácticas anticompetitivas en el sector (The New York Times, 2026).

El comercio exterior también muestra presiones relevantes. En mayo, el déficit comercial de Estados Unidos se amplió a US$77.600 millones, luego de que las importaciones aumentaran 3,3 % y alcanzaran los US$395.300 millones, impulsadas por mayores compras de productos farmacéuticos, teléfonos celulares, automóviles y equipos para centros de datos. Al mismo tiempo, las exportaciones cayeron 3,2 %, hasta US$317.700 millones. Aunque la administración Trump busca reducir el déficit mediante aranceles, la fuerte demanda interna por tecnología de inteligencia artificial, medicamentos y otros bienes no producidos localmente sigue sosteniendo las importaciones (The New York Times, 2026).

Finalmente, la inteligencia artificial no solo está impulsando el mercado bursátil, sino también el mercado de bonos. Según The Economist, empresas como Meta, Nvidia, Oracle, Amazon y Alphabet han recurrido a grandes emisiones de deuda para financiar infraestructura vinculada a IA, como centros de datos y capacidad tecnológica. Morgan Stanley estima entre US$350.000 millones y US$400.000 millones en emisiones de bonos de grado de inversión relacionadas con IA este año en Estados Unidos. Aunque los gigantes tecnológicos mantienen sólidas calificaciones crediticias, organismos como el Banco de Pagos Internacionales advierten que algunos proyectos podrían no generar suficiente flujo para cubrir la deuda que los financia, elevando la necesidad de distinguir entre inversiones sólidas y apuestas más riesgosas (The Economist, 2026).

Asia: China y Japón aceleran sus apuestas por semiconductores en medio de volatilidad tecnológica

China continúa avanzando en su objetivo de reducir la dependencia tecnológica de occidente, especialmente en la industria de semiconductores. Según The Economist, el país ha logrado progresos importantes en el diseño de chips, impulsado por los controles de exportación de Estados Unidos, que llevaron a las empresas chinas a apostar por proveedores locales. Alibaba, Baidu y startups como Cambricon vienen desarrollando procesadores propios, mientras se proyecta que los diseñadores nacionales capten cerca de cuatro quintas partes del gasto chino en chips de inteligencia artificial este año (The Economist, 2026).

Sin embargo, el gran desafío para China sigue estando en la fabricación. Aunque empresas como Huawei han encontrado alternativas para mejorar el rendimiento de sus chips sin depender de las herramientas occidentales más avanzadas, las fundiciones chinas aún no han demostrado una producción masiva y confiable de semiconductores por debajo de siete nanómetros. La falta de acceso a equipos de litografía ultravioleta extrema, esenciales para fabricar chips de última generación, mantiene al país alejado de la frontera tecnológica. Aun así, China continúa invirtiendo con fuerza: desde 2019, sus importaciones anuales de equipos para fabricar chips se han triplicado hasta alcanzar los US$39.000 millones (The Economist, 2026).

Japón también busca reposicionarse en la carrera global de semiconductores. En Hokkaido, la empresa Rapidus avanza con una apuesta ambiciosa para fabricar chips de dos nanómetros, con respaldo del gobierno japonés y de grandes compañías locales. La región busca convertirse en un nuevo polo tecnológico gracias a su disponibilidad de agua, potencial de energía eólica marina, espacio para nuevas instalaciones y menor exposición geopolítica frente a un eventual conflicto en torno a Taiwán. De acuerdo con estimaciones citadas por The Economist, el clúster de semiconductores podría añadir hasta US$69.000 millones al PBI de Hokkaido entre 2023 y 2036 (The Economist, 2026).

No obstante, el proyecto japonés aún enfrenta obstáculos relevantes. Hokkaido necesita atraer talento especializado, desarrollar una red sólida de proveedores y demostrar que Rapidus puede pasar de los avances tecnológicos a una producción comercial viable. La compañía planea enfocarse en pequeños lotes de chips de IA personalizados y de rápida fabricación, pero dependerá fuertemente de subsidios públicos: el gobierno japonés ya ha prometido más de US$15.000 millones en apoyo (The Economist, 2026).

En los mercados, la alta sensibilidad frente al sector tecnológico volvió a quedar en evidencia. Según Bloomberg, las acciones de empresas tecnológicas asiáticas cayeron luego de un informe que señalaba un retraso de más de un año en el sistema de servidores de IA de próxima generación de Nvidia por dificultades de fabricación. La noticia golpeó a proveedores de Japón, Hong Kong, Taiwán y Corea del Sur, reflejando la cautela de los inversionistas tras las fuertes alzas acumuladas por las acciones vinculadas a la inteligencia artificial (Bloomberg, 2026).

Europa: Ucrania intensifica ataques en Crimea mientras la OTAN redefine su modelo de defensa

Ucrania ha intensificado su ofensiva contra Crimea, buscando convertir la península ocupada por Rusia en un punto vulnerable para el Kremlin. Según The New York Times, las fuerzas ucranianas han lanzado ataques masivos con drones contra sistemas de defensa aérea, radares, puentes, carreteras, redes eléctricas y reservas de combustible. La estrategia apunta a degradar la capacidad logística y militar rusa en una zona clave para sus operaciones, especialmente porque Crimea depende de corredores terrestres, puentes y del estrecho de Kerch para mantener su conexión directa con Rusia (The New York Times, 2026).

Los ataques han tenido un efecto acumulativo sobre la infraestructura de la península. Ucrania afirmó haber golpeado 31 sistemas de defensa aérea y radares solo en junio, además de instalaciones de almacenamiento de petróleo y gas, estaciones de compresión y plantas eléctricas. Estos golpes han provocado apagones, escasez de combustible y problemas técnicos para las autoridades rusas, evidenciando la vulnerabilidad de Crimea pese a los años de fortificación militar impulsados por Moscú desde la anexión de 2014 (The New York Times, 2026).

En paralelo, la OTAN enfrenta una etapa de redefinición estratégica. En la cumbre de Ankara, los aliados buscan demostrar a la administración Trump que están avanzando en el aumento del gasto militar, luego de que Estados Unidos exigiera elevar la inversión en defensa hasta el 5 % del PBI para 2035. Según The New York Times, algunos países como Alemania, Polonia y las naciones bálticas están realizando avances significativos mediante la compra de drones, defensa aérea, municiones y nuevo equipamiento militar, mientras otros aún enfrentan limitaciones presupuestarias o políticas para alcanzar las metas de la alianza (The New York Times, 2026).

El debate de fondo es si Europa puede asumir un mayor liderazgo dentro de una OTAN menos dependiente de Washington. La administración Trump ha dejado claro que busca reducir tropas y capacidades estadounidenses en Europa para reforzar su presencia en Medio Oriente y el Indo-Pacífico. Ante ese escenario, los gobiernos europeos intentan avanzar hacia una “OTAN 3.0”, en la que el continente asuma una mayor carga en la defensa convencional frente a una Rusia más agresiva y militarizada. Sin embargo, la transición será compleja: Europa aún carece de suficientes tropas, capacidades estratégicas, sistemas de defensa aérea, misiles de largo alcance, satélites y una coordinación militar integrada que pueda reemplazar rápidamente el respaldo estadounidense (The New York Times, 2026).

Latinoamérica: Venezuela enfrenta dudas por ayuda tras terremotos mientras Bolivia busca recuperar dólares

Venezuela enfrenta una compleja emergencia tras el terremoto que golpeó al país, en medio de cuestionamientos sobre la magnitud de la ayuda comprometida por Estados Unidos. Según The New York Times, la administración Trump ha anunciado US$300 millones en asistencia y el despliegue de unos 900 militares estadounidenses, una respuesta mucho menor a la observada tras el terremoto de Haití en 2010, cuando Estados Unidos movilizó más de US$3000 millones en ayuda y 7000 soldados (The New York Times, 2026).

El debate se intensifica porque funcionarios estadounidenses afirman supervisar miles de millones de dólares provenientes de ingresos petroleros venezolanos. De acuerdo con The New York Times, Estados Unidos habría obtenido alrededor de US$8000 millones por exportaciones petroleras desde que depuso a Nicolás Maduro en enero, pero no ha detallado con precisión cómo se están usando esos recursos ni cuánto se destinará a la reconstrucción. Aunque Washington sostiene que su estrategia busca priorizar la estabilidad política y usar los ingresos petroleros del propio país para financiar la recuperación, especialistas advierten que la ayuda anunciada podría ser insuficiente frente a pérdidas estimadas en miles de millones de dólares (The New York Times, 2026).

La crisis venezolana también reabre el debate sobre los modelos de asistencia internacional. Mientras algunos especialistas recuerdan que la gran ayuda movilizada hacia Haití permitió salvar vidas, también advierten que varios proyectos posteriores se retrasaron, se encarecieron o no cumplieron sus metas. En ese contexto, la administración Trump estaría adoptando un enfoque más selectivo, en el que la ayuda humanitaria aparece estrechamente vinculada a prioridades de política exterior, especialmente en un país con alto valor estratégico por sus reservas petroleras (The New York Times, 2026).

En Bolivia, el foco económico está puesto en la escasez de dólares y en las medidas del Banco Central para recuperar divisas fuera del sistema financiero. Según Bloomberg, la autoridad monetaria busca reintroducir cuentas de ahorro en dólares para incentivar el retorno de unos US$4000 millones que los ciudadanos mantienen fuera de los bancos. La medida busca aliviar la falta de divisas que comenzó en 2023, cuando el Banco Central quedó casi sin reservas líquidas para defender la paridad de la moneda, generando inflación y dificultades para pagar importaciones (Bloomberg, 2026).

El giro monetario boliviano ocurre tras el abandono del tipo de cambio fijo que estuvo vigente durante 15 años y en un contexto de reservas internacionales limitadas, ubicadas en US$3600 millones al 26 de junio, en su mayoría compuestas por oro. Además, el Banco Central planea comprar hasta US$200 millones por trimestre mediante subastas públicas y mantiene expectativa sobre un programa de US$3000 millones negociado con el Fondo Monetario Internacional. La autoridad monetaria prevé sostener una política restrictiva durante los próximos años para estabilizar el entorno financiero (Bloomberg, 2026).

TENDENCIAS ECONÓMICAS Y EMPRESARIALES SEGÚN LA PRENSA NACIONAL

Perú: continuidad de Julio Velarde en el BCRP reduce incertidumbre y refuerza señales de confianza

La continuidad de Julio Velarde al frente del Banco Central de Reserva del Perú envía una señal de estabilidad institucional al mercado peruano. La presidenta electa Keiko Fujimori acudió a la sede del BCRP para solicitarle permanecer por un periodo adicional de cinco años, pedido que fue aceptado por el actual titular del ente monetario. Con ello, Velarde iniciaría su quinto periodo consecutivo en la institución, que preside desde 2006, tras haber sido designado durante el gobierno de Alan García y ratificado por otros tres expresidentes (El Comercio, 2026).

Durante su gestión, el BCRP ha mantenido una de las tasas de inflación más bajas de América Latina y ha consolidado una conducción técnica reconocida por organismos internacionales. En ese contexto, el presidente del Consejo Fiscal señaló que la permanencia de Velarde por 5 años más en la institución ayudaría a disipar de forma inmediata la incertidumbre en los mercados monetario y cambiario, reforzando las garantías de autonomía, meritocracia y rigor técnico del banco central. Además, proyectó que el próximo gobierno adoptaría una postura promercado y proinversión (Canal N, 2026).

La mejora del clima económico también se refleja en la confianza empresarial. Luego de dos meses en terreno pesimista, las expectativas de las empresas sobre la economía peruana para los próximos tres meses volvieron al tramo optimista en junio. Según el BCRP, el indicador pasó de 46,2 puntos en mayo a 55,5 puntos en junio, mientras que las expectativas a 12 meses subieron de 55,9 a 68,6 puntos. En total, 16 de los 18 indicadores de expectativas empresariales cerraron el mes en terreno optimista, impulsados principalmente por la reducción de la incertidumbre política tras el proceso electoral (El Comercio, 2026).

Este cambio de ánimo comienza a trasladarse al financiamiento empresarial. De acuerdo con Gestión, luego de casi dos meses de cautela, las micro y pequeñas empresas han vuelto a solicitar créditos para aumentar inventarios de cara a la campaña de Fiestas Patrias. El sistema financiero estima desembolsar alrededor de S/ 14.000 millones entre junio y julio para capital de trabajo, compra de mercadería y expansión de negocios. Mibanco proyecta colocar S/ 3474 millones, un crecimiento de 17 % frente al mismo periodo de 2025, mientras que Compartamos Banco estima desembolsar más de S/ 944 millones, 29 % más que en la campaña anterior (Gestión, 2026).

Los mercados financieros también vienen mostrando un desempeño favorable. La Bolsa de Valores de Lima se posiciona como una de las más rentables de la región, impulsada principalmente por el sector minero y financiero. Según Perú21, la BVL acumuló una rentabilidad de 26 % en lo que va del año con datos al 26 de junio, por encima de las bolsas de Chile, Colombia, México, Brasil y Estados Unidos. Por su parte, Gestión reportó que el Índice General de la BVL acumulaba una ganancia de 28,7 % al 3 de julio. Entre las acciones más destacadas figuran Atacocha, Nexa Resources Perú, Intercorp Retail, Credicorp e Intercorp Financial Services, favorecidas por los altos precios del cobre y el oro, así como por una elevada liquidez bursátil (Gestión, 2026; Perú21, 2026).

Aunque el escenario muestra señales positivas, los analistas advierten que todavía es prematuro hablar de una recuperación estructural de la confianza empresarial. Las mejoras en expectativas suelen trasladarse a la inversión privada con un rezago cercano a dos trimestres, por lo que el comportamiento de julio y agosto será clave para confirmar si el rebote observado en junio marca el inicio de una recuperación sostenida o si responde principalmente al cierre de la incertidumbre electoral (El Comercio, 2026).

Capeco advierte que El Niño amenaza crecimiento, construcción e infraestructura

El Perú enfrenta un escenario de alta vulnerabilidad ante la posible intensificación del fenómeno de El Niño, con riesgos para el crecimiento económico, el sector construcción y actividades productivas clave como la agricultura y la pesca. Guido Valdivia, vicepresidente ejecutivo de la Cámara Peruana de la Construcción (Capeco), advirtió que el principal problema no está solo en la ocurrencia de eventos climáticos, sino en debilidades estructurales como la falta de planificación territorial, la ocupación informal del suelo y las limitaciones del sistema de inversión pública para ejecutar obras de prevención con rapidez (El Comercio, 2026).

La preocupación se concentra especialmente en las regiones del norte, afectadas por El Niño costero de 2017, donde varias obras destinadas a reducir el impacto de futuros eventos climáticos aún no han concluido. Además, Capeco alertó que el país todavía no define quién será responsable de administrar y mantener esta infraestructura una vez culminada, lo que podría comprometer su funcionamiento y reducir los beneficios de la inversión pública. Según El Comercio, el Niño costero de 2017 generó daños equivalentes al 1,5 % del PBI, mientras que los terremotos del sur del país en 2001 y de Ica en 2007 ocasionaron pérdidas cercanas al 0,6 % del PBI en cada caso (El Comercio, 2026).

La magnitud del riesgo también se refleja en el historial reciente de emergencias naturales. Entre 2015 y 2024, el Indeci registró más de 57 000 emergencias de origen natural, que afectaron a 9,5 millones de personas, 1,2 millones de viviendas, 6000 puentes y 32 000 kilómetros de carreteras. Las lluvias intensas representaron el 40 % del total de emergencias y concentraron buena parte de los daños, explicando el 63 % de viviendas afectadas, el 74 % de puentes comprometidos y el 75 % de carreteras dañadas. En este contexto, la alerta sobre un fenómeno de El Niño costero de intensidad fuerte eleva el riesgo de nuevos impactos por lluvias intensas hasta inicios de 2027 (El Comercio, 2026).

La vulnerabilidad del país se agrava por la precariedad de las viviendas y la infraestructura pública. En el Perú, el 77 % de las viviendas son informales, construidas sin título de propiedad o sin garantías básicas sobre su estructura. Al 2025, el 72,4 % de estas viviendas tenía pisos inadecuados; el 50 %, techos inadecuados, y el 29 %, paredes de materiales precarios. A ello se suma que cerca de 27 000 locales educativos requieren sustitución total, lo que afecta a más de 1,2 millones de estudiantes. Al ritmo promedio de ejecución registrado entre 2021 y 2025, cerrar la brecha de infraestructura educativa tomaría 24 años, y en regiones como San Martín, Amazonas y Loreto podría demandar más de cinco décadas (El Comercio, 2026).

Pese a este escenario, los recursos presupuestados por habitante para la zona norte del país en 2026 son casi 30 % menores, en términos reales, que los ejecutados en los últimos 10 años. Además, preocupa el lento avance de la Autoridad Nacional de Infraestructura, que asumió la cartera de proyectos de prevención y reconstrucción de la extinta Autoridad para la Reconstrucción con Cambios. Según datos del MEF citados por El Comercio, el 75 % de las obras vigentes de la ANIN se iniciaron antes de 2023, pero la ejecución financiera promedio apenas alcanza el 36 % del monto total comprometido, pese a contar con mecanismos especiales de contratación (El Comercio, 2026).