5 ideas clave de la semana

Shock energético global: Ormuz habría retirado 550 millones de barriles del Golfo, con Brent sobre los US$100 y a riesgo de perder 7 millones de toneladas de GNL al mes

Wall Street desafía el pesimismo: pese a que la confianza del consumidor de EE. UU. cayó a 49,8, el mínimo en 70 años, el S&P 500 alcanzó un máximo histórico y sus utilidades crecieron un 19 %, impulsadas por semiconductores e IA.

Europa bajo presión macrofinanciera: el PMI de la eurozona bajó de 50,7 a 48,6, la inflación subió de 1,9 % a 2,6 % y el BCE recortó su proyección de crecimiento de 1,2 % a 0,9 %.

Asia ajusta su defensa macro: Japón evalúa subir tasas con 60 % de probabilidad en junio, Filipinas elevó su tasa a 4,50 % y Asia redujo importaciones de crudo de Medio Oriente de 15,6 a 10,9 millones de barriles diarios.

Perú entre cobre y pérdida de capital humano: el país podría liderar el cobre si activa el 70 % de una cartera de más de US$64.000 millones, pero enfrenta pérdidas de US$2.800 millones por Camisea, déficit de 2,2 % del PBI y riesgo de salida de capital humano calificado, con 328.300 egresados universitarios subempleados en Lima.

TENDENCIAS ECONÓMICAS Y EMPRESARIALES SEGÚN LA PRENSA INTERNACIONAL

EE. UU. en reajuste: la confianza cae a su menor nivel en 70 años mientras la IA y la Fed redefinen el poder

Estados Unidos cerró abril de 2026 en un escenario marcado por tensiones de seguridad, política monetaria, actividad económica y reorganización industrial. El 25 de abril, Cole Tomas Allen, de 31 años y procedente de California, intentó ingresar armado a la cena de la Asociación de Corresponsales de la Casa Blanca en el Washington Hilton, donde se encontraban Donald Trump, la primera dama, miembros del gabinete y periodistas; fue detenido antes de entrar al salón y un agente del Servicio Secreto resultó herido de forma no mortal (The Economist, 2026). En política monetaria, la nominación de Kevin Warsh para suceder a Jerome Powell en la Reserva Federal concentró el debate del Senado: Warsh prometió defender la independencia del banco central, cuestionó la respuesta de la Fed ante la inflación de 2021-2022 y planteó revisar un balance ubicado entre US$6,7 y US$7 billones, aunque enfrentó observaciones por más de US$100 millones en activos financieros parcialmente revelados (Grossman & Timiraos, 2026; The Economist, 2026; Timiraos, 2026). Su confirmación quedó facilitada luego de que el Departamento de Justicia cerrara la investigación contra Powell por sobrecostos en edificios de la Fed (The Wall Street Journal, 2026; Timiraos & Barber, 2026). En paralelo, los indicadores mostraron una brecha entre percepción y actividad: la confianza del consumidor cayó a 49,8, su menor nivel en más de 70 años; 73 % de los estadounidenses evaluó negativamente la economía y 64 % esperaba más desempleo, aunque ventas minoristas, solicitudes de desempleo y despidos aún no confirmaban una recesión (Lahart & Tucker Smith, 2026). La manufactura también fue mixta: desde enero de 2025 perdió unos 100.000 empleos, pero la producción real aumentó 2,3 %; los envíos nominales, en 4,2 %; la producción de computadoras y electrónicos, en 7,7 %; y la aeroespacial y de transporte, en 28 %, impulsadas por IA, semiconductores, centros de datos y defensa (Ip, 2026; The Financial Times, 2026).

A nivel corporativo, como se muestra en la Figura 1, las utilidades agregadas del S&P 500 habrían crecido un 19 % interanual en el primer trimestre de 2026, mientras las ganancias esperadas para los siguientes 12 meses se ubicaron 24 % por encima del año previo, con fuerte apoyo de empresas vinculadas a semiconductores e inteligencia artificial, como Nvidia, Micron y Sandisk (The Economist, 2026).

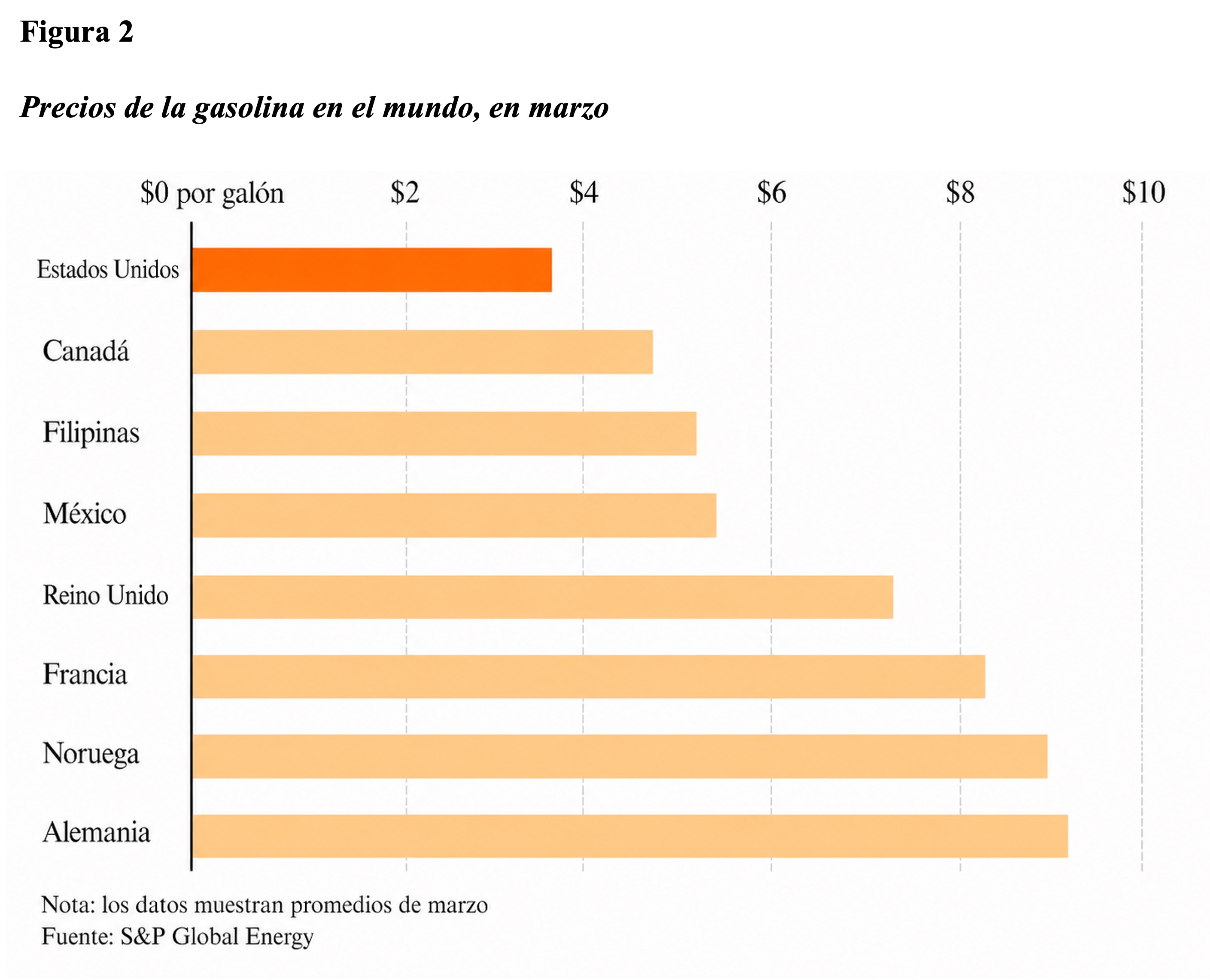

En energía y comercio, como se evidencia en la Figura 2, la gasolina estadounidense promedió US$3,64 por galón en marzo —con cerca de US$0,60 en impuestos— frente a US$8,75 en Alemania y US$5,07 en México, aunque la guerra con Irán elevó el precio por encima de US$4 a fin de mes (Deng & Alana, 2026; The New York Times, 2026). Además, el secretario de Comercio, Howard Lutnick, afirmó que el T-MEC debía ser reconsiderado, en un contexto de déficit comercial de US$46.400 millones con Canadá en 2025 y tensiones en autos, acero y aluminio (Vieira, 2026; The Economist, 2026). En defensa y cadenas críticas, el Pentágono promovió proveedores alternativos de tierras raras: Lynas Rare Earths (empresa australiana especializada en la extracción y procesamiento de tierras raras) inició en Malasia la producción de óxido de samario y firmó un acuerdo preliminar de US$96 millones con el Departamento de Defensa, mientras Washington impulsó financiamiento hacia Serra Verde en Brasil y fijó 2027 como plazo para reducir el uso de tierras raras chinas en cadenas de imanes de defensa (Emont, 2026; The New York Times, 2026). A la vez, el Pentágono alertó sobre el uso militar de satélites comerciales chinos, considerando que China posee más de 640 satélites comerciales de teledetección en órbita (Somerville & Wells, 2026; Wong, 2026; The New York Times, 2026). En energía, Washington intensificó la presión sobre envíos encubiertos de petróleo iraní hacia China, asociados a una “flota sombra” de más de 500 buques, 160 millones de barriles almacenados en petroleros y compras chinas estimadas en 1,4 millones de barriles diarios, equivalentes a cerca del 12 % de sus importaciones (Ramzy & Feng, 2026; The Economist, 2026).

En tecnología, regulación y migración, la IA ganó presencia institucional y empresarial. En Dakota del Sur, legisladores con equipos reducidos empezaron a usar herramientas como Grok para investigar, redactar argumentos y revisar proyectos de ley; según la National Conference of State Legislatures, 44 % del personal legislativo estatal usó IA en el último año, frente al 20 % en 2024 (The Economist, 2026). En Apple, John Ternus fue designado próximo CEO tras la etapa de Tim Cook, en la que las ventas llegaron a US$416.000 millones, la capitalización se acercó a US$4 billones y los dispositivos activos alcanzaron 2.500 millones (The Wall Street Journal, 2026). Finalmente, en migración, al menos 16 países aceptaron recibir deportados no ciudadanos y otros 11 firmaron acuerdos similares. Entre enero de 2025 y abril de 2026, México recibió 15.952 deportados no mexicanos; Panamá, 299; Costa Rica, 248; El Salvador, 238; y Honduras, 150, aunque el total enviado a terceros países fue de 17.000 frente a 234.000 deportaciones en seis meses, según The Economist. Además, la Wall Street Journal señaló que la ofensiva migratoria no elevó claramente los salarios de trabajadores nacidos en Estados Unidos: su desempleo subió de 4,2 % a 4,3 %, sus ingresos semanales medianos crecieron 3,9 % en 2025 y, en 41 industrias dependientes de inmigrantes poco calificados, los salarios por hora avanzaron 3,5 %, por debajo del 3,8 % del promedio privado (Kiernan & An-Pham, 2026; The Wall Street Journal, 2026).

Medio Oriente y África: la guerra con Irán tensiona energía, alimentos y diplomacia, mientras acelera la transición renovable

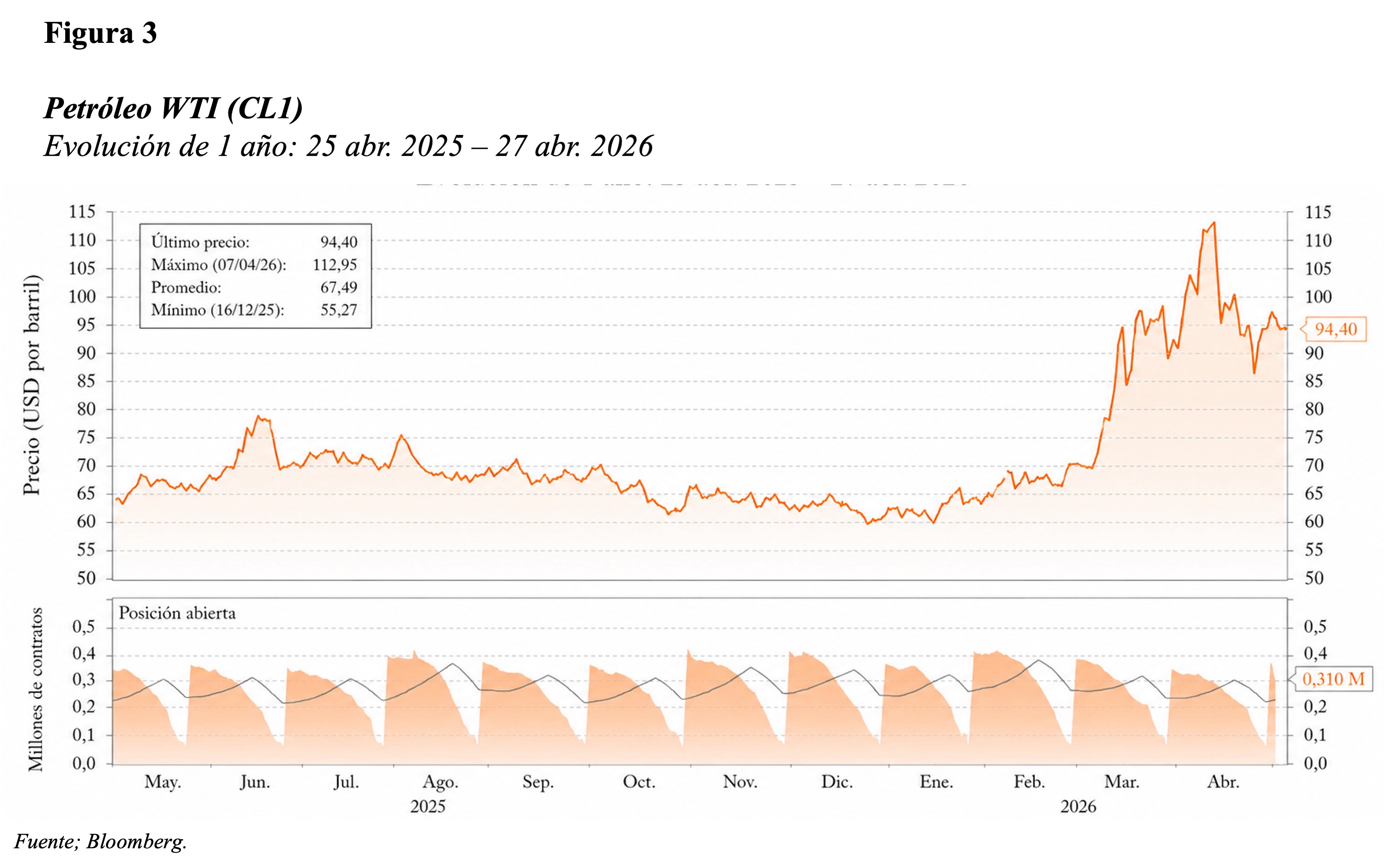

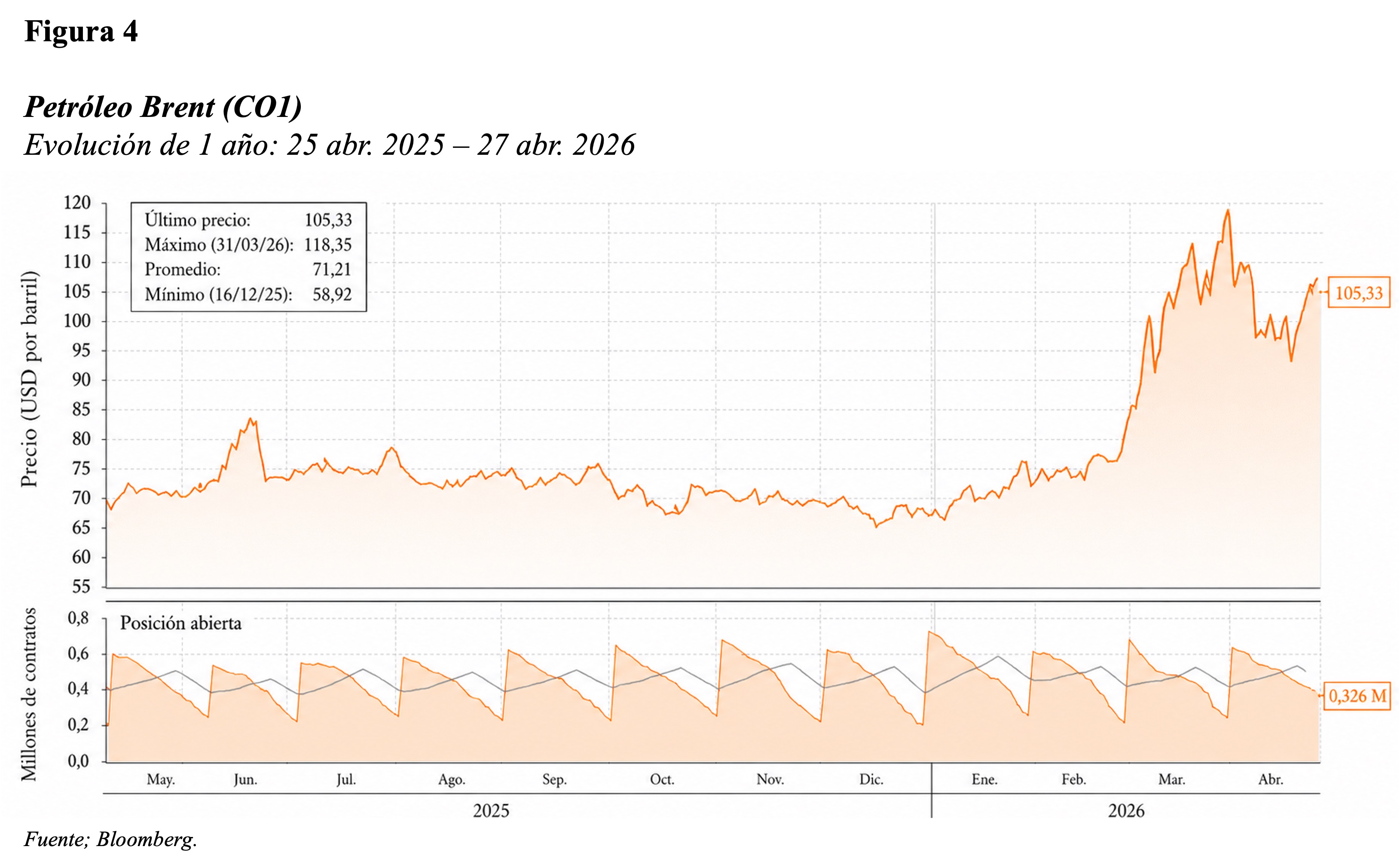

La guerra con Irán mantiene bajo presión a los mercados energéticos, la diplomacia regional y la seguridad alimentaria global. Tras 50 días de conflicto, el cierre de Ormuz habría retirado 550 millones de barriles de crudo del Golfo —casi 2 % de la producción mundial anual—, mientras cada mes de interrupción implica perder 7 millones de toneladas de GNL, equivalentes a 2 % del suministro anual; por ello, como se evidencia en las figuras 3 y 4, el Brent volvió a superar los US$100 por barril y el WTI se mantiene en US$94, mientras que Asia enfrenta el ajuste más severo, con inventarios de crudo fuera de China cayendo en 67 millones de barriles, refinerías recortando más de 3 millones de barriles diarios y precios spot cercanos a US$120 para gasolina, US$175 para diésel y US$200 para jet fuel (The Economist, 2026).

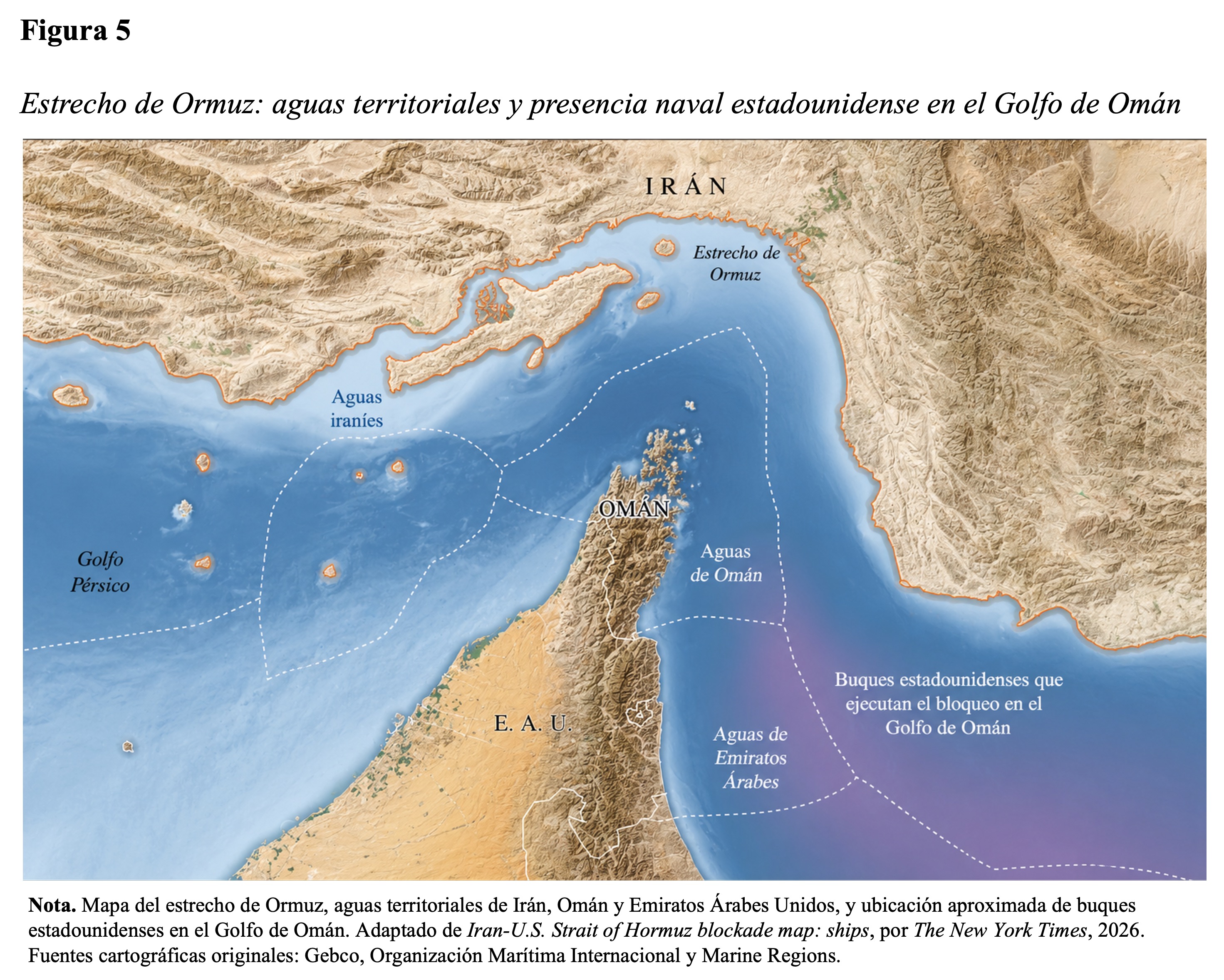

Aunque Donald Trump extendió el alto el fuego con Irán el 21 de abril, como se muestra en la Figura 5, Washington mantuvo el bloqueo al transporte iraní, afirmó haber impedido el paso de 29 barcos por Ormuz e incautado al menos dos buques, mientras más de dos docenas habrían evadido la barrera; además, el tráfico no iraní siguió casi paralizado, con solo un barco cruzando el estrecho el 21 de abril, y las negociaciones continuaron trabadas por el programa nuclear, con una propuesta estadounidense de moratoria de 20 años frente a una oferta iraní de 5 años y la discusión sobre más de 400 kg de uranio enriquecido casi a grado militar (The Economist, 2026). La mediación de Pakistán quedó suspendida porque Irán condicionó nuevas conversaciones en Islamabad (capital de Pakistán y funciona como su principal centro político y administrativo) al levantamiento del bloqueo sobre sus puertos, pese a que Pakistán depende del petróleo y gas que pasan por Ormuz, incluidos GNL de Qatar, diésel de Kuwait y crudo de Abu Dhabi (Faucon & Lahiri, 2026; The Wall Street Journal, 2026). A ello se suma la incertidumbre política tras la muerte de Ali Khamenei, líder supremo durante 37 años: una delegación iraní de unos 80 miembros mostró divisiones internas, con cerca de 30 posibles decisores y tensiones entre el Consejo Supremo de Seguridad Nacional, la Guardia Revolucionaria —190.000 miembros— y facciones militares, ideológicas y económicas, mientras Teherán estima en US$270.000 millones los daños de guerra por reparar (The Economist, 2026). El riesgo humanitario también escala: Save the Children (organización internacional humanitaria) advirtió que las interrupciones en Ormuz podrían empujar a 45 millones de personas adicionales al hambre aguda por la subida de combustibles y de la urea, lo cual recuerda que la hambruna de Somalia de 2011 causó 250.000 muertes y que en 2022 una persona moría de hambre aproximadamente cada 48 segundos (The Wall Street Journal, 2026).

En paralelo, la crisis refuerza el atractivo de las energías renovables: la Agencia Internacional de Energía estimó que en 2025 la solar cubrió más del 25 % de la nueva demanda mundial de energía, frente al 17 % del gas natural; Ember (centro de análisis sobre energía y transición eléctrica) calculó que, por primera vez, la nueva generación renovable superó el aumento de la demanda eléctrica global; y las renovables ya generaron 34 % de la electricidad mundial, por encima del 33 % del carbón, mientras la generación solar creció 30 %, de 2.143 a 2.778 TWh (teravatio-hora), con un costo nivelado casi 90 % menor que en 2010 (The Economist, 2026). Fuera del frente iraní, Etiopía muestra deterioro institucional antes de las elecciones de junio de 2026: Abiy Ahmed, quien llegó al poder hace ocho años con una agenda de apertura, enfrenta denuncias por restricciones a la prensa, opositores presos o en exilio y el caso de Million Beyene, editor jefe de Addis Standard, secuestrado el 15 de abril por hombres enmascarados tras la revocación de la licencia del medio en febrero (The Financial Times, 2026).

Europa bajo presión: guerra en Medio Oriente golpea mercados, inflación y crecimiento, mientras acelera el rearme ante una Ucrania prolongada

Europa inició la última semana de abril de 2026 con un deterioro financiero y macroeconómico asociado al conflicto en Medio Oriente. Las principales bolsas europeas abrieron en rojo —Madrid -0,88 %, París -0,73 %, Milán -0,66 %, Londres -0,53 %, Fráncfort -0,44 % y Euro Stoxx 50 -0,44 %—mientras el gas TTF (precio de referencia del gas natural en Europa) llegó a €45,26/MWh y el oro retrocedió a US$4.690,8 por onza (Agencia EFE, 2026; The New York Times, 2025). El shock ya afectó la actividad: el PMI compuesto de la eurozona cayó de 50,7 a 48,6, su menor nivel en 17 meses (Hannon & Negrín Ochoa, 2026; The Economist, 2026).

En Alemania, el ZEW (mide expectativas económicas en Alemania) bajó de -0,5 a -17,2 y el Ifo (mide la confianza empresarial alemana) de 86,3 a 84,4, mientras la inflación subió de 2,0 % a 2,8 %; por ello, el FMI recortó el crecimiento alemán de 1,1 % a 0,8 % para 2026 y los institutos económicos lo redujeron a 0,6 % en 2026 y 0,9 % en 2027 (Frankl, 2026; The Financial Times, 2026).

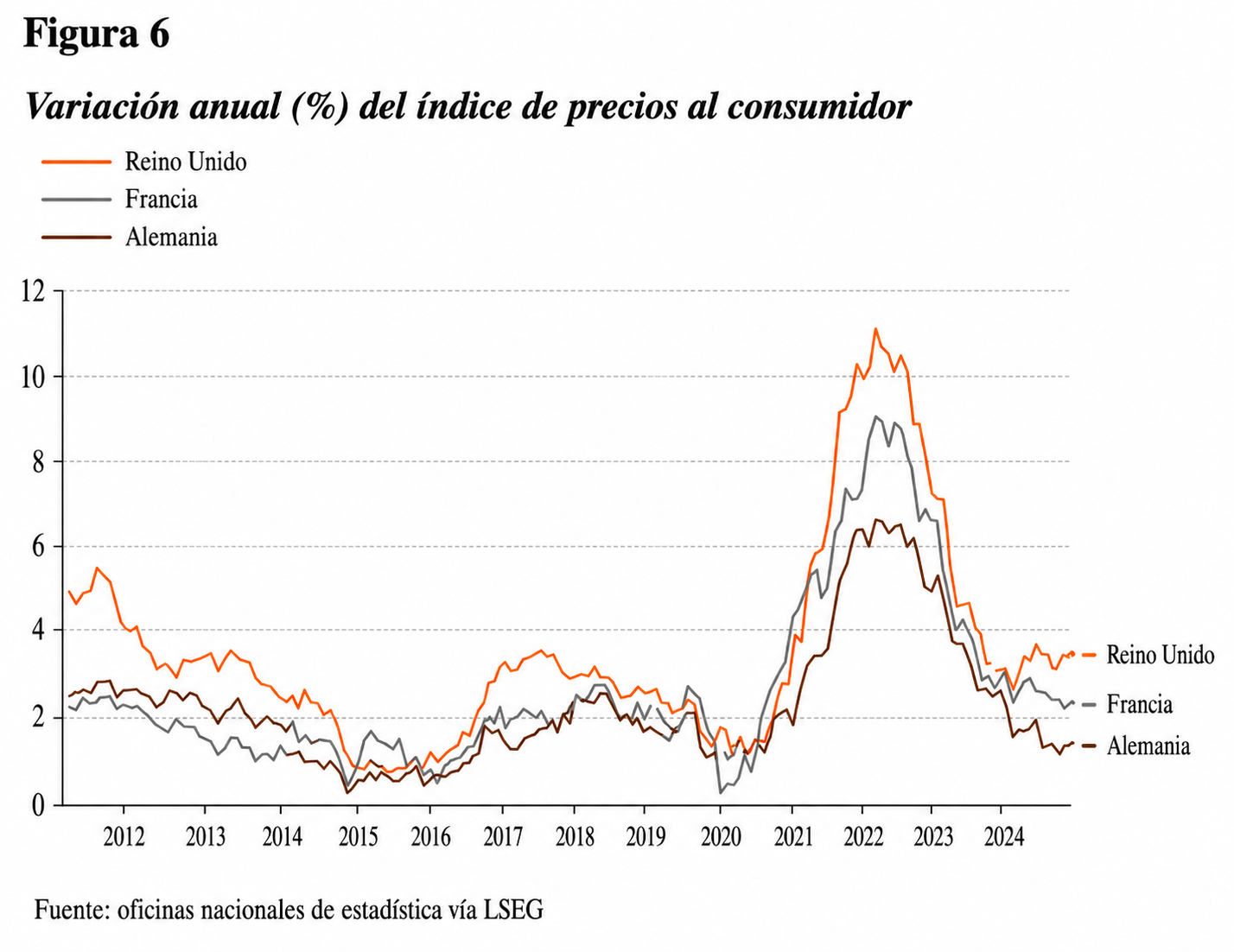

En la eurozona, la confianza del consumidor cayó a -20,6, la inflación pasó de 1,9 % a 2,6 % (la Figura 6 muestra que la inflación anual en Reino Unido, Francia y Alemania se disparó entre 2021 y 2022, alcanzó su pico en 2022 y luego descendió desde 2023, aunque Reino Unido se mantiene con una inflación más alta que Francia y Alemania), las importaciones energéticas se encarecieron en €24.000 millones y el BCE (Banco Central Europeo) redujo su previsión de crecimiento de 1,2 % a 0,9 % para 2026; Christine Lagarde, presidenta del BCE, advirtió que subsidios energéticos amplios podrían exigir una política monetaria más dura, esto recuerda que en 2022 costaron cerca de 2,5 % del PBI frente a 0,9 % si hubieran sido focalizados (Forbes & Frankl, 2026; Hannon, 2026; The Wall Street Journal, 2025). En Reino Unido, la inflación aumentó de 3,0 % a 3,3 %, los combustibles y lubricantes subieron 8,7 % mensual, las empresas prevén elevar precios en un 3,8 % en 12 meses y el Banco de Inglaterra mantendría la tasa en 3,75 %; aun así, el déficit fiscal bajó de 5,2 % a 4,3 % del PBI, y el endeudamiento anual de £151.900 millones a £132.000 millones, aunque los intereses subieron a £97.600 millones y la deuda neta pasó de 93,2 % a 93,8 % del PBI (Frankl, 2026; Hannon, 2026; The Financial Times, 2026).

El segundo eje europeo es el reajuste estratégico ante una guerra prolongada en Ucrania, mayor presión sobre defensa y una relación más compleja con Estados Unidos. Alemania promete elevar el gasto militar a 3,5 % del PBI hacia 2029, con más de €160.000 millones, y busca convertir a la Bundeswehr en el ejército convencional más fuerte de Europa hacia 2039, aunque debe pasar de 185.000 a 260.000 soldados para 2035 y formar una reserva de 200.000 efectivos (The Economist, 2026). Ucrania diversifica apoyos: Volodymyr Zelensky visitó Damasco el 5 de abril, Siria reabrirá su embajada en Kiev y ambos países evalúan intercambiar trigo ucraniano por fosfatos sirios, cuyas reservas rondan los 2.000 millones de toneladas, con Turquía, lo que facilita el acercamiento y que Baykar construya una fábrica de drones en Ucrania (The Economist, 2026). La innovación militar también se aceleró: Ucrania cuenta con unas 2.300 empresas de defensa, elevó la producción de drones de 800.000 hace tres años a una meta de 7 millones este año, ejecutó más de 22.000 misiones con drones y robots en el primer trimestre de 2026, capturó el 13 de abril una posición rusa usando solo sistemas no tripulados y produce más de 1.000 drones interceptores diarios (The Wall Street Journal, 2026). El financiamiento depende cada vez más de Europa: la UE aprobó US$105.000 millones en préstamos hasta fines de 2027, Kiev aún requiere €45.000 millones de socios occidentales y €19.000 millones extra para su presupuesto de 2027, además de un préstamo de €90.000 millones tras el retiro del veto húngaro por el oleoducto Druzhba (Mackrael et al., 2026; Mackrael, 2026; The New York Times, 2026).

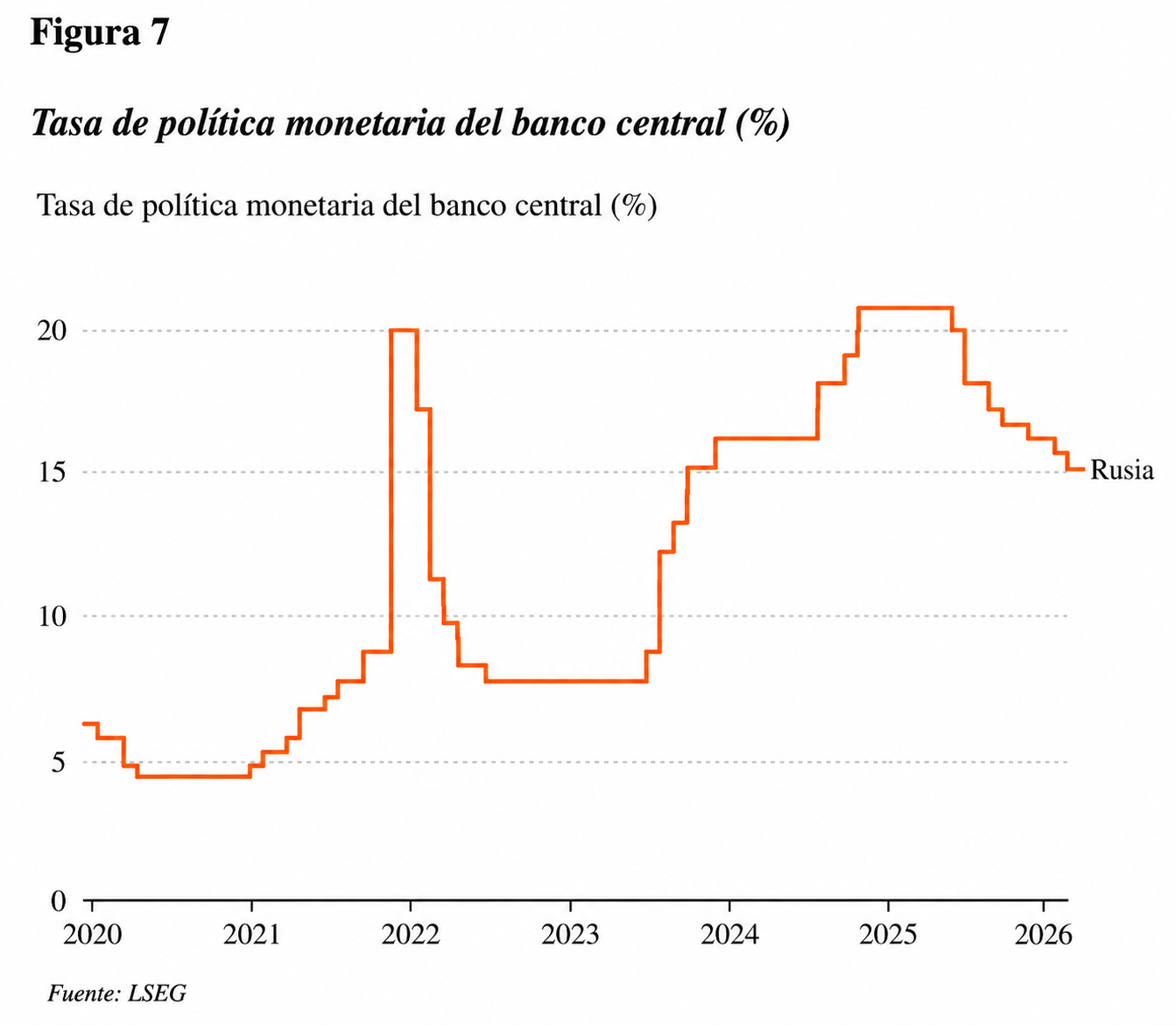

Rusia, en contraste, como se muestra en la Figura 7, recortó su tasa de 15,5 % a 14,5 % —tras un máximo de 21 % en 2025— y el FMI elevó su proyección de crecimiento a 1,1 %, pero enfrenta una inflación de 5,9 %, contracción de 1,8 % en los dos primeros meses del año y déficit fiscal superior a US$60.000 millones en el primer trimestre (Hannon, 2026; Nechepurenko, 2026; The Wall Street Journal, 2026). A la vez, Reino Unido y España rechazaron reportes sobre posibles represalias de Trump por su apoyo insuficiente a la guerra contra Irán (Hancock, 2026; Hubbard & Timur, 2026; Castle & Bubola, 2026, The Economist, 2026).

Las Américas: T-MEC en revisión, aranceles de hasta 50 % y China gana espacio regional

A menos de dos meses de la Copa Mundial de Fútbol 2026, que iniciará el 11 de junio bajo el lema “Unidos como uno”, América del Norte atraviesa una etapa de alta tensión comercial y política. La región reúne a más de 500 millones de personas, representa cerca de un tercio del PBI mundial y mueve más de US$2 billones anuales en comercio trilateral; sin embargo, el T-MEC —vigente desde 1994 en su versión original y con vencimiento en 2036— está bajo presión por los aranceles de Donald Trump, sus amenazas contra México y su propuesta de convertir a Canadá en el estado 51 (The Economist, 2026). La interdependencia sigue siendo elevada: México envía cerca del 85 % de sus exportaciones a EE. UU., Canadá alrededor del 70 %. Como destaca la Figura 8, en la revisión formal del acuerdo, iniciada por Washington el 1 de julio, Canadá busca preservar el T-MEC sin reabrirlo, pero exige alivio frente a aranceles estadounidenses de hasta 50 % al acero y aluminio, 25 % a automóviles y gravámenes a productos forestales, considerados por Ottawa como violaciones del acuerdo (Vieira, 2026; The Economist, 2026). Además, Washington exige mayor alineación frente a China en controles de exportación, inversión extranjera y reglas comerciales, aunque especialistas advierten que Canadá tiene pocas alternativas reales fuera del mercado estadounidense en autos, semiconductores e IA (Austen, 2026; The Economist, 2026).

La tensión regional también se refleja en justicia, tecnología e influencia geopolítica. En Venezuela, EE. UU. autorizó que el gobierno venezolano financie la defensa legal de Nicolás Maduro y Cilia Flores, luego de que la OFAC (Oficina de Control de Activos Extranjeros del Departamento del Tesoro de EE. UU.) modificara licencias desde el 5 de marzo de 2026; Maduro, capturado en Caracas en enero y acusado en Manhattan de conspiración para narcoterrorismo e importación de cocaína, se declaró no culpable (Bromwich, 2026; The Wall Street Journal, 2026). En tecnología, la empresa canadiense Cohere, fundada en 2019, compró la alemana Aleph Alpha para crear una alternativa “soberana” de IA frente a OpenAI, Anthropic, Google, DeepSeek y Alibaba, con valoración combinada de US$20.000 millones; Cohere había recaudado US$1.600 millones y Schwarz Group invertirá US$600 millones adicionales (Satariano, 2026; The Financial Times, 2026).

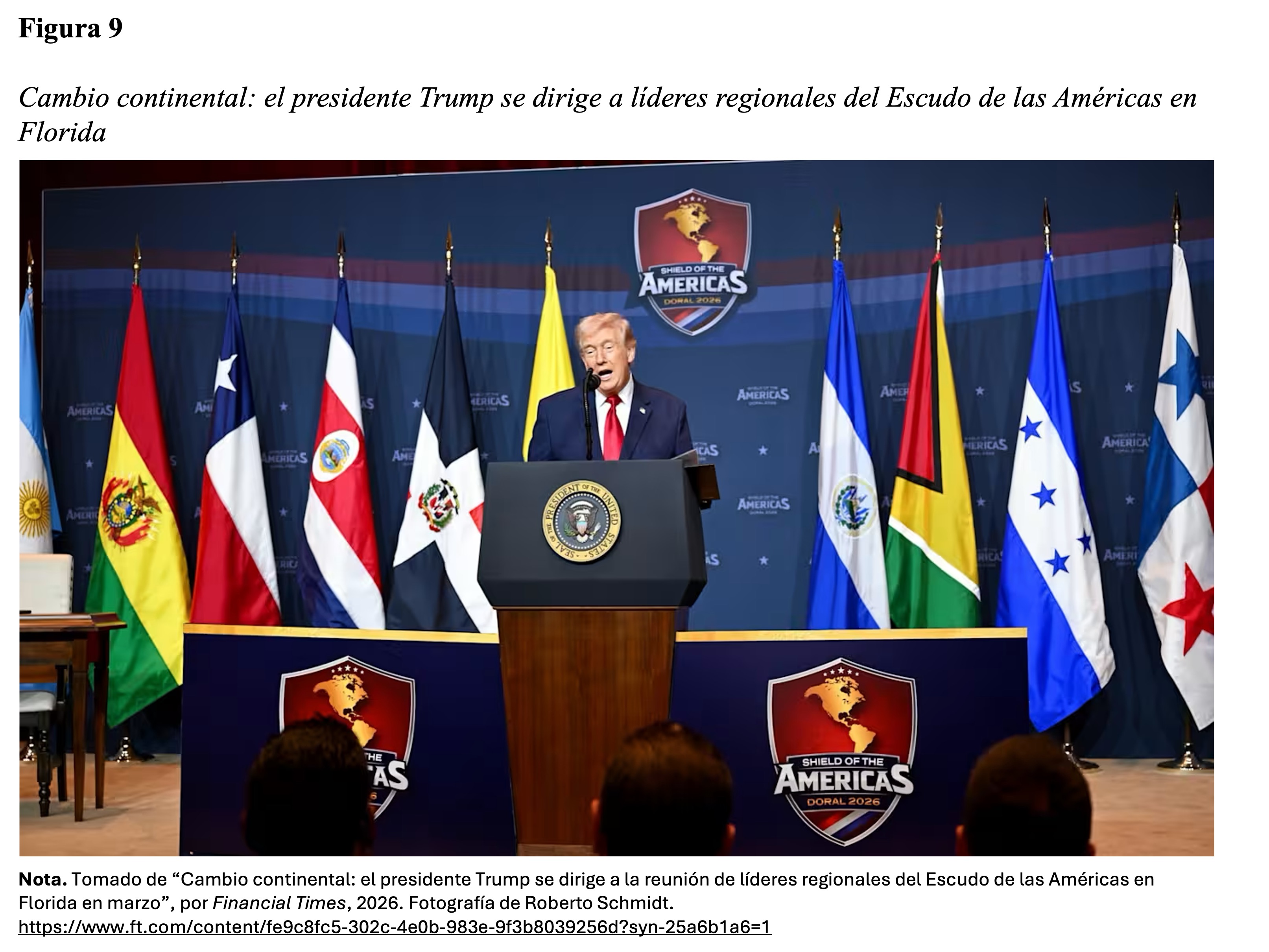

Finalmente, como se muestra en la Figura 9, la estrategia de Trump hacia América Latina busca restaurar la preeminencia estadounidense mediante un “Corolario Trump” de la doctrina Monroe, enfocado en frenar a China, combatir cárteles y promover el “escudo de las américas”; no obstante, su alcance es limitado porque el comercio China-América Latina pasó de US$12.000 millones en 2000 a US$518.500 millones en 2024, y países como Brasil y Argentina evitan romper vínculos con Beijing pese a la presión de Washington (Dyer, 2026; The Economist, 2026).

Asia ajusta su tablero: yuan en avance, petróleo bajo presión y bancos centrales en alerta

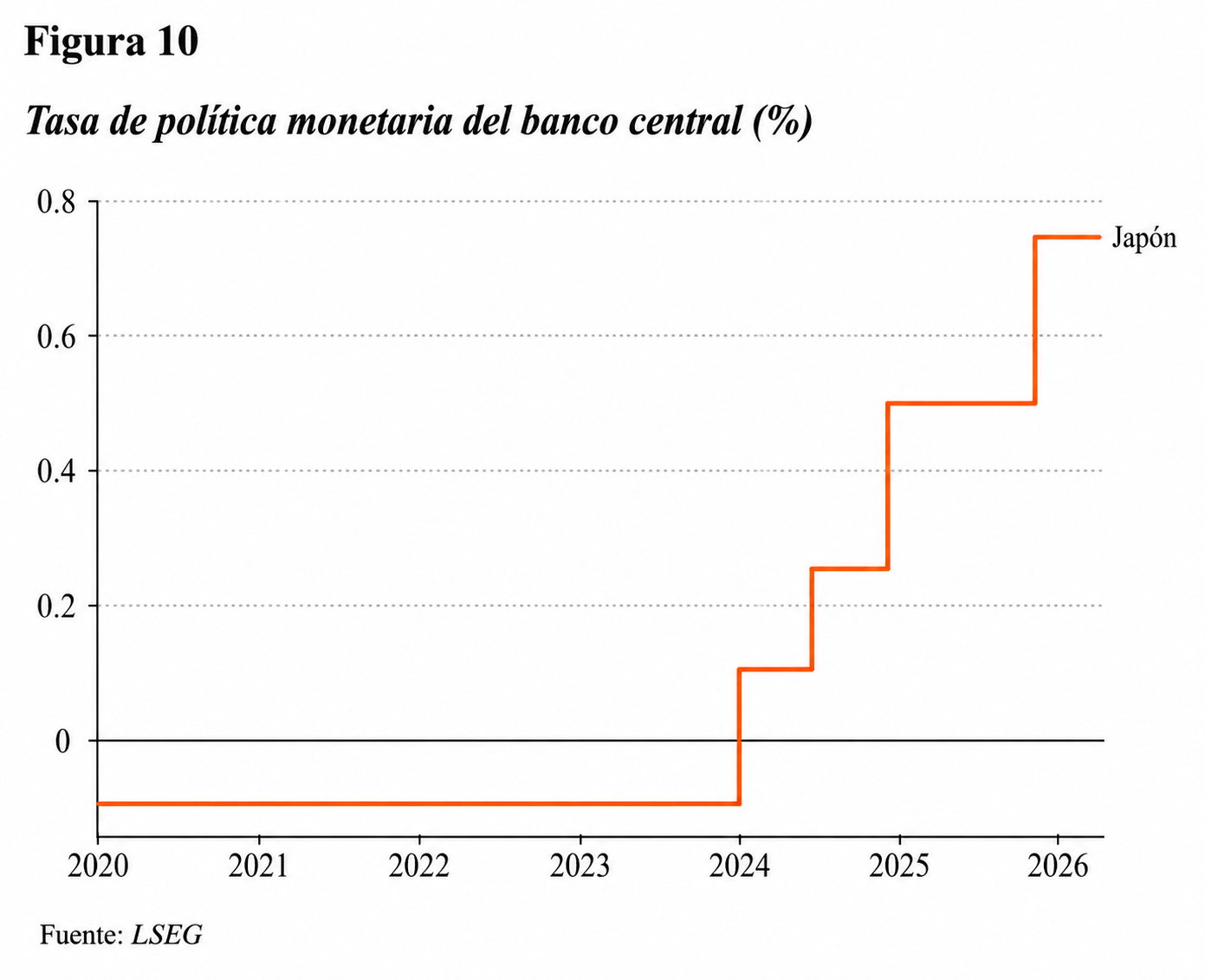

Asia enfrenta un ajuste económico y financiero marcado por la guerra en Medio Oriente, el shock energético y la competencia monetaria entre EE. UU. y China. En Japón, como se muestra en la Figura 10, el Banco de Japón evalúa mantener la tasa en 0,75 % para no debilitar la recuperación o subirla si el petróleo y el gas presionan la inflación por encima del 2 %; el mercado asigna 60 % de probabilidad a un alza en junio y la tasa neutral se estima entre 1,1 % y 2,5 %, y sus exportaciones crecieron 11,7 % interanual en marzo; y las importaciones, 10,9 %, aunque aún sin reflejar plenamente el impacto de Ormuz (Fujikawa, 2026; The Wall Street Journal, 2026). En Filipinas, el banco central elevó la tasa de recompra inversa de 4,25 % a 4,50 % y la de préstamos de 4,75 % a 5,00 %, ante riesgos de mayores precios de petróleo, fertilizantes, combustibles y alimentos, con inflación prevista por encima del techo de 4,0 % en 2026 y 2027 (Lee, 2026; The Financial Times, 2026).

Asia recibía más del 80 % del petróleo y GNL que cruzaba Ormuz, pero sus importaciones de crudo de Medio Oriente bajaron de 15,6 a 10,9 millones de barriles diarios entre febrero y marzo; Japón afirma que solo requeriría usar 40 días de sus reservas de 254 días y ofreció US$10.000 millones en préstamos de emergencia, mientras Corea del Sur aseguró suministros equivalentes al 80 % de sus importaciones normales, recibió 24 millones de barriles de emergencia de Emiratos Árabes Unidos y aprobó más de US$17.000 millones en alivio interno (Yoon & Martin, 2026; The Wall Street Journal, 2026). En China, el CIPS (sistema chino de pagos internacionales en yuanes, usado como alternativa parcial a redes dominadas por el dólar) procesó en marzo 920.000 millones de yuanes diarios, frente a 680.000 millones en 2025, superó 1,2 billones el 2 de abril y elevó la participación del yuan en transacciones transfronterizas chinas a más del 56 %; aunque el dólar sigue dominando —CHIPS (red privada de pagos interbancarios en dólares usada principalmente para grandes transacciones internacionales) mueve más de US$2 billones diarios, SWIFT (red global de mensajería financiera que permite a bancos enviar instrucciones de pago de forma segura) conecta más de 11.500 instituciones frente a 1.791 de CIPS y el dólar concentra más del 80 % del financiamiento comercial global—, el yuan gana espacio por menores tasas, bonos “panda” y “dim sum”, y más del 8 % del financiamiento comercial mundial (The Economist, 2026).

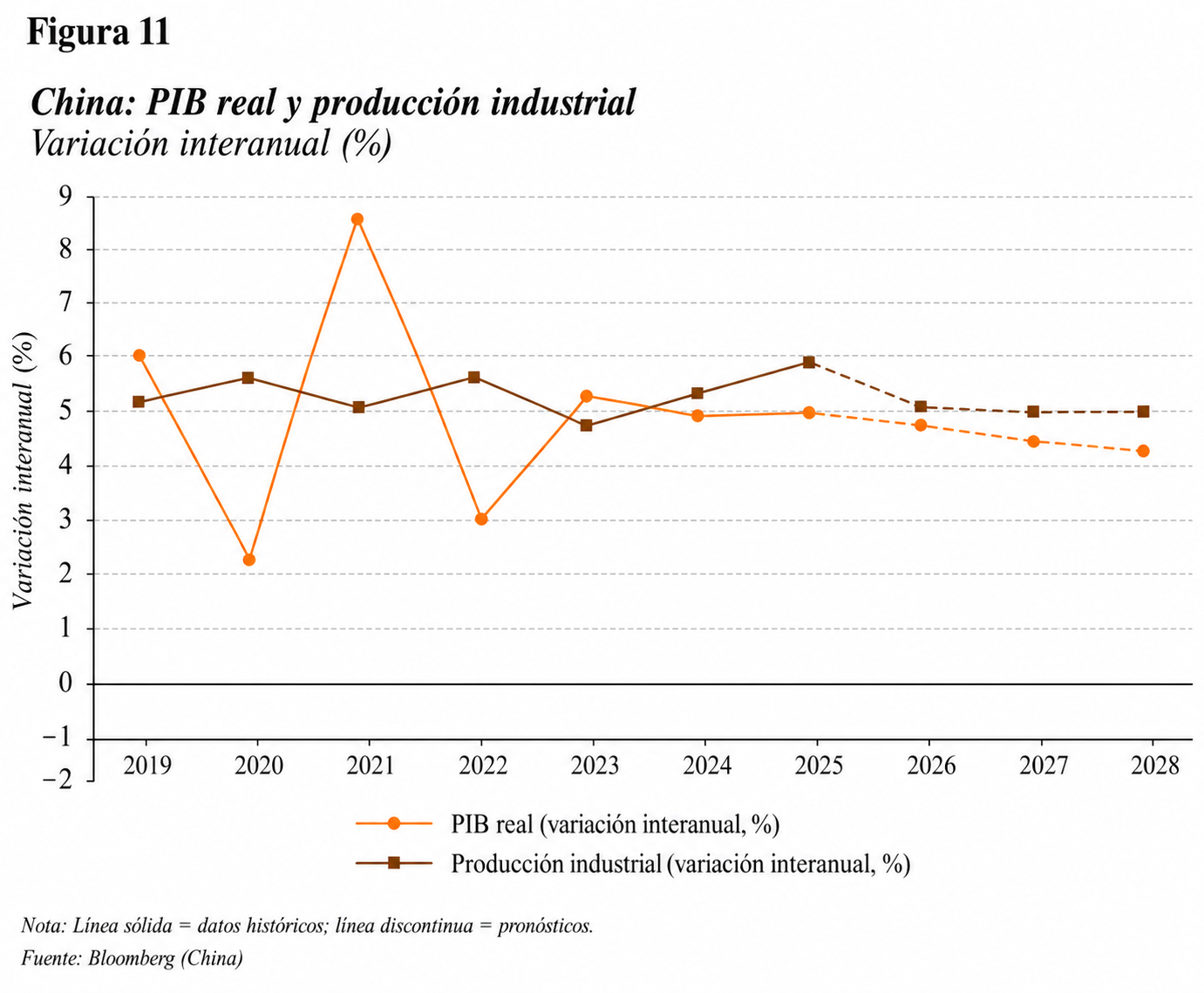

Además, como se muestra en la Figura 11, China mantendría un crecimiento positivo pero moderado hacia 2026-2028, con el PIB real desacelerándose de manera gradual y la producción industrial estabilizándose cerca del 5 %; asimismo, China registró en 2025 un superávit comercial récord de US$1,2 billones, exportó US$3,8 billones y en el primer trimestre de 2026 sus ventas externas crecieron 14,7 %, mientras sus exportaciones a EE. UU. cayeron más de US$100.000 millones en 2025, pero al resto del mundo subieron unos US$300.000 millones (The Economist, 2026).

En seguridad y geopolítica, Japón flexibiliza sus restricciones a la exportación de armas letales ante el ascenso militar chino y la menor confiabilidad de EE. UU.; tras abandonar en 2022 el límite informal de defensa de 1 % del PBI, este año el gasto se acercará a 2 %, mientras una auditoría detectó 118 pedidos militares atrasados por US$7.000 millones y la reforma del 21 de abril permitiría vender armas letales a 17 países con acuerdos de tecnología de defensa, incluidos EE. UU., Australia, India y socios del sudeste asiático (The Economist, 2026). En turismo, el Chinamaxxing mejora la imagen internacional de China: recibió más de 35 millones de visitantes extranjeros el año pasado, con entrada sin visa para 55 países, y Huangshan duplicó el gasto de turistas extranjeros en los primeros nueve meses de 2025, gracias a mayor atención en las redes sociales de Instagram y Facebook (The Economist, 2026). Finalmente, el sector inmobiliario chino cerró un capítulo clave con la culpabilidad de Hui Ka Yan, fundador de Evergrande, por fraude y mala conducta financiera; la empresa, fundada en 1996, llegó a ser el mayor desarrollador residencial de China, acumuló más de US$300.000 millones en pasivos, incumplió bonos internacionales en 2021, fue enviada a liquidación en Hong Kong en 2024 y recibió multas cercanas a US$580 millones (Wong, 2026; The Economist, 2026).

TENDENCIAS ECONÓMICAS Y EMPRESARIALES SEGÚN LA PRENSA NACIONAL

Perú bajo presión externa: petróleo sobre US$100, empleo formal al alza y fragilidad fiscal

La economía peruana enfrenta presiones externas, restricciones fiscales y oportunidades en minería, energía y exportaciones. El shock petrolero ya presiona combustibles vía ajustes semanales de Osinergmin, se agrava por una caída de casi el 20 % en la producción local de crudo y se traslada a alimentos, fertilizantes, transporte y envases, con resinas plásticas que subieron hasta 50 % entre febrero y marzo, lo que podría retrasar la convergencia de la inflación al rango meta del BCRP [Banco Central de Reserva del Perú] (Rodríguez Enciso, 2026; La República, 2026). En el frente cambiario, según el BCRP, el dólar cerró el 24 de abril en S/ 3,4885 tras abrir en S/ 3,4650 (Redacción EC, 2026; Gestión 2026). En el frente fiscal, el Ministerio de Economía y Finanzas (MEF) espera cerrar 2026 con déficit de 1,8 % del PBI, tras ubicarse en 2,2 % en marzo, aunque advierte que alcanzar el 1,4 % en 2027 será más difícil por el gasto corriente, las remuneraciones, las exoneraciones y las propuestas legislativas; además, el MEF y el BCRP alertan que los altos precios mineros no deben financiar gasto permanente y que la deuda pública no debería superar el 30 % del PBI hacia 2030 (Gamboa, 2026; El Comercio, 2026).

En minería, Perú podría pasar del tercer al primer lugar mundial en cobre si activa el 70 % de su cartera, valorizada en más de US$64.000 millones, ya que cerca del 70 % de proyectos son cupríferos y la demanda crece por electrificación, IA, centros de datos y transición energética; sin embargo, no inaugura grandes minas desde 2018, pese a que la minería formal genera 270.000 empleos directos y más de 1,6 millones con indirectos (Gestión, 2026). Volcan cerró el primer trimestre con ventas por US$361,3 millones (+30 %); EBITDA, ajustado de US$178,1 millones (+59,4 %) y utilidad neta de US$71,8 millones, más del doble que en 2025, impulsada por la plata, que representa el 50 % de sus ingresos; además, avanza con Romina en Pasco (proyecto minero de Volcan), prevista para junio de 2026, con una inversión de US$115 millones, capacidad de 2.500 toneladas diarias, recursos de 18,1 millones de toneladas, vida útil de 13 años y aporte esperado de US$100 millones anuales en EBITDA (Guardia Quispe, 2026; La República, 2026). En exportaciones, Perú lideró en América Latina el crecimiento de envíos no tradicionales de los últimos cinco años, con tasa promedio anual de 9,1 % hasta febrero de 2026; en el primer bimestre, las agroexportaciones sumaron US$2.220 millones (+6,7 %), con productos no tradicionales concentrando el 93,6 % del total y diez mercados explicando el 81,4% del valor FOB (Gonzales, 2026; El Comercio, 2026).

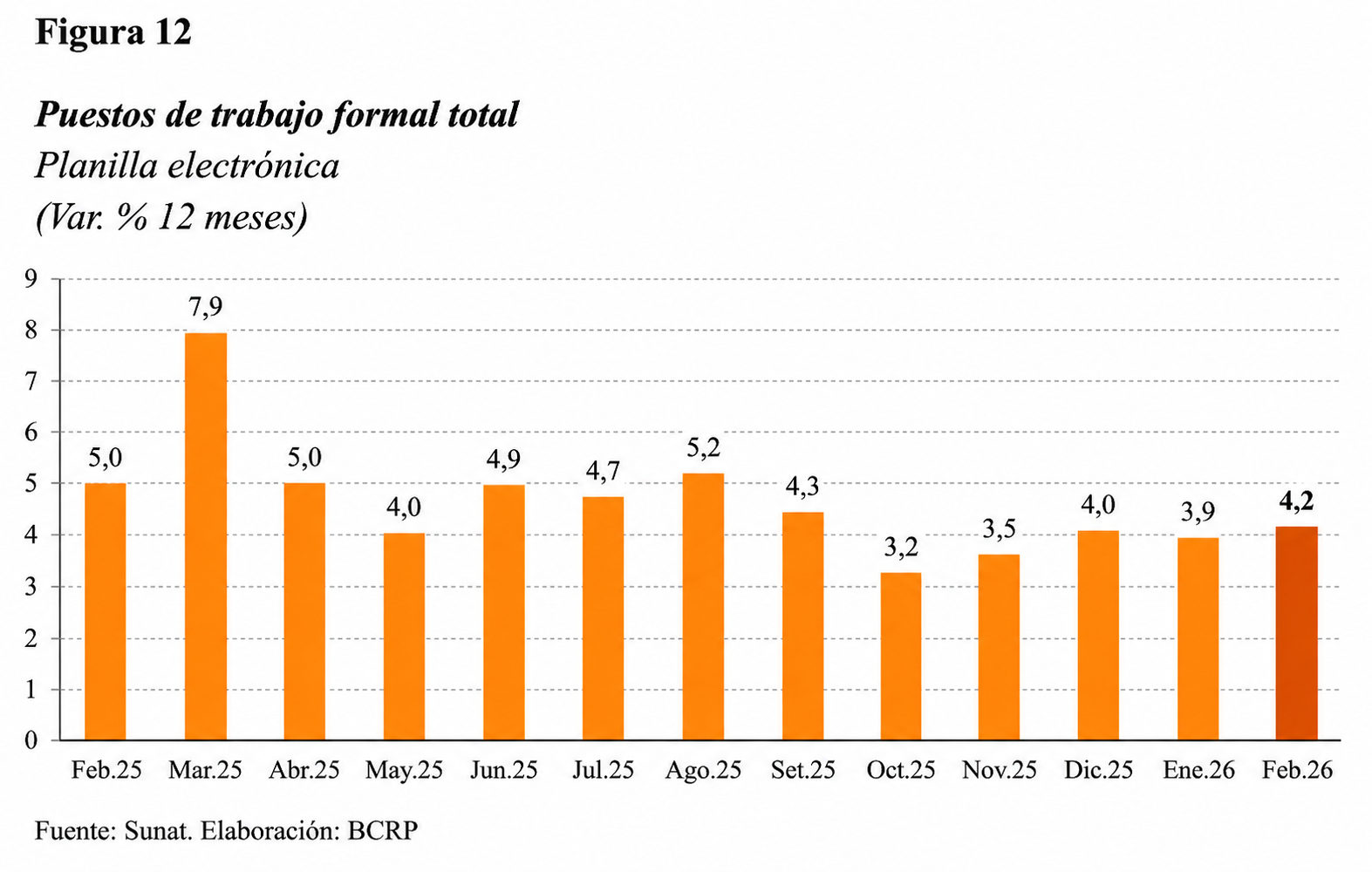

En actividad interna, según datos del BCRP, como se muestra en la Figura 12, el empleo formal creció un 4,2 % interanual en febrero de 2026, sumó 246.000 puestos y acumuló más de 21 meses de expansión, impulsado por el sector privado (+5,8 %) y por agro, servicios y comercio, con 82.000, 80.000 y 47.000 empleos adicionales; por sectores destacaron agropecuario (+16,9 %), minería (+10,9 %), comercio (+6,3 %), construcción (+5,4 %) y servicios (+3,8 %), mientras la masa salarial formal real aumentó 5,2 % (Redacción EC, 2026; Gestión, 2026). No obstante, persiste la precariedad: en Lima Metropolitana, hay 328.300 egresados universitarios subempleados por ingresos en enero-marzo de 2026, 57.300 más que un año antes (+21,1 %) y más de 130 % por encima de 2019 (Grandez, 2026; Gestión, 2026). Julio Velarde advirtió debilidad del ingreso per cápita y carencias básicas, con 9.395.000 peruanos en pobreza, pese al periodo de inflación baja más largo en 170 años; tras ser reconocido por Capeco por más de 20 años al frente del BCRP, señaló que “se vienen momentos difíciles” y pidió fortalecer cuadros técnicos y servicio público (Grandez & Ramos, 2026; Redacción EC, 2026; El Comercio, 2026).

También, crece la migración educativa: GSG Education proyecta un aumento de hasta un 16 % en 2026, el Instituto Nacional de Estadística e Informática (INEI) reportó un alza de 8,5 % en salidas del país en el segundo trimestre de 2025 y la Superintendencia Nacional de Migraciones registró más de 600.000 peruanos que salieron en 2024 sin retorno, con mayor interés en jóvenes de 23 a 30 años por ciberseguridad, ciencia de datos, bioingeniería, negocios digitales, IA, marketing digital, MBA en innovación y sostenibilidad ESG. En la Figura 13, se muestra que Islandia, Nueva Zelanda y Dinamarca podrían ganar fuertemente población universitaria por migración, mientras que Honduras, Ghana, Togo y Perú enfrentan las mayores pérdidas potenciales de capital humano calificado (Gonzales, 2026, La República, 2026).

En política, como se muestra en la Figura 14, avanzó la compra de 12 aviones F-16 por US$2.000 millones a Lockheed Martin pese a la resistencia del presidente interino José María Balcázar (Mitra & Glatsky, 2026; Perú21, 2026).

Perú acelera proyectos: Camisea bajo revisión, APP con la UE y S/ 450 millones en inversión ambiental

La agenda económica peruana de fines de abril de 2026 está marcada por seguridad energética, infraestructura e inversión. Tras el incidente en Camisea, Osinergmin detectó “varios incumplimientos” de TGP luego de entrevistar a 21 trabajadores, revisar videos y fiscalizar la obligación de disponibilidad del 99 %, pues el servicio debía reponerse en 4 días, pero la paralización duró 13; sin embargo, la causa raíz aún está pendiente, porque las muestras metalográficas están inmovilizadas por la Fiscalía y luego serían enviadas a Houston (Saldarriaga, 2026; El Comercio, 2026). TGP rechazó la conclusión, sostuvo que la investigación no ha terminado, que la disponibilidad del 99 % es un estándar de diseño y no una medición directa de días de interrupción, y afirmó que realiza unas 100 inspecciones anuales sin haber detectado anomalías en el punto KP 43 en agosto de 2025 (Saldarriaga, 2026; Gestión, 2026). En infraestructura, Inversiones Inmobiliarias Global impulsa Terra Verde, megaproyecto de 600 hectáreas en Punta Negra para más de 200.000 familias en 15 años, con viviendas, colegios, hospitales, comercio y vías; el terreno vale unos US$150 millones, proyecta ventas superiores a US$1.000 millones en 15 a 20 años y evalúa una planta desalinizadora de S/ 100 millones (Reyes, 2026; Perú21, 2026).

Además, la Unión Europea y ProInversión firmaron un acuerdo para acelerar APP en transporte sostenible, integración territorial, energía renovable, integración eléctrica, agua y saneamiento. Como se muestra en la Figura 15, el Ministerio del Ambiente (Minam) impulsa más de S/ 450 millones en obras por impuestos, con 42 iniciativas, cerca de 100 reuniones bilaterales y proyectos en Amazonas, Áncash, Cajamarca, Cusco, Huánuco, Junín, Lambayeque, San Martín, Ucayali, Juliaca, Independencia y La Convención (Gestión, 2026; Gonzales, 2026; The Wall Street Journal, 2026).

En desarrollo productivo, educación, turismo y tributación, las noticias muestran recuperación sectorial y debate fiscal. Apoyo Consultoría señaló que la Beca Generación del Bicentenario representa solo 0,028 % del presupuesto de educación, pese a haber financiado desde 2013 unas 2.785 becas de maestría y doctorado en las 400 mejores universidades del mundo, con costos de S/ 232.000 por maestría y S/ 411.000 por doctorado; el análisis contrasta este monto con S/ 20.000 millones destinados desde 2022 a Petroperú, medidas legislativas que reducirían la recaudación en S/ 34.564 millones, un aumento presupuestal del Congreso de S/ 485 millones y S/ 134 millones en bonos congresales, suficientes para financiar 580 maestrías o más de 320 doctorados (Apoyo Consultoría, 2026). Finalmente, la Superintendencia Nacional de Aduanas y de Administración Tributaria (Sunat) evalúa modificar o eliminar la exoneración del IGV para importaciones de hasta US$200 por posibles usos comerciales frecuentes; cualquier cambio requiere ley o facultades legislativas, y especialistas advierten que gravar estas compras elevaría precios en 18 % por IGV o más si también se elimina la exoneración arancelaria de 4,5 % a 11 %, por lo que proponen reforzar la fiscalización entre compras personales y reventa informal (Reyes Leyva, 2026; La República, 2026).

Alertas y señales tempranas

Inflación importada: si el Brent se mantiene sobre US$100 y Ormuz sigue restando hasta 7 millones de toneladas de GNL al mes, el shock puede retrasar recortes de tasas, presionar monedas emergentes y encarecer transporte, alimentos y fertilizantes.

Riesgo de sobrevaloración en Wall Street: aunque el S&P 500 alcanzó máximos históricos, con utilidades que crecen en un 19 % y ganancias esperadas de 24 % por encima del año previo, la confianza del consumidor en 49,8 —mínimo en 70 años— anticipa riesgo de corrección si el deterioro económico golpea consumo y márgenes.

Perú: oportunidad minera con cuello de botella estructural, el país podría liderar el cobre si activa el 70 % de su cartera minera de más de US$64.000 millones, pero el déficit fiscal de 2,2 % del PBI, los problemas energéticos y los 328.300 egresados universitarios subempleados pueden limitar el crecimiento potencial.