5 ideas clave de la semana

- Estados Unidos mantiene fortaleza económica, pero crece el malestar social: pese a expandirse cerca de 2 % en crecimiento durante el 2025 y superar a otras economías, el país enfrenta presión inflacionaria, gasolina sobre US$4,50 por galón, rechazo a los aranceles y una Fed dividida ante la posibilidad de tasas más altas.

- Europa acelera su búsqueda de autonomía estratégica: la guerra en Ucrania, las amenazas rusas contra Kiev, el apoyo europeo de US$106.000 millones y las dudas sobre el compromiso de Trump con la Organización del Tratado del Atlántico Norte (OTAN) empujan a la región a reforzar la defensa, la soberanía tecnológica y la coordinación militar propia.

- Oriente Medio sigue como foco de riesgo global: Trump retrasó nuevos ataques contra Irán, pero el bloqueo parcial de las negociaciones sobre Ormuz, la crisis política de Israel y el encarecimiento de seguros marítimos y la violencia política elevan el riesgo inflacionario, financiero y energético mundial.

- Asia se reordena alrededor del poder chino, Taiwán y la inteligencia artificial: la tensión China-Japón, la incertidumbre sobre el apoyo estadounidense a Taiwán y la creciente influencia de Pekín sobre Rusia muestran una región más fragmentada, mientras China y Google compiten por liderar la nueva etapa de IA agéntica (IA que actúa de forma autónoma para cumplir objetivos).

- Perú combina dinamismo económico con riesgos institucionales: durante el primer trimestre de 2026, la inversión privada creció 13,2 %; la demanda interna, 6,6 %; la minería alcanzó US$1500 millones en inversión y Chancay desplazó a Paita como segundo puerto; sin embargo, la incertidumbre electoral, Petroperú, los retrasos en la aprobación de permisos mineros y el uso de CTS como liquidez familiar revelan fragilidades de fondo.

TENDENCIAS ECONÓMICAS Y EMPRESARIALES SEGÚN LA PRENSA INTERNACIONAL

Estados Unidos entre resiliencia económica, presión inflacionaria y tensiones geopolíticas globales

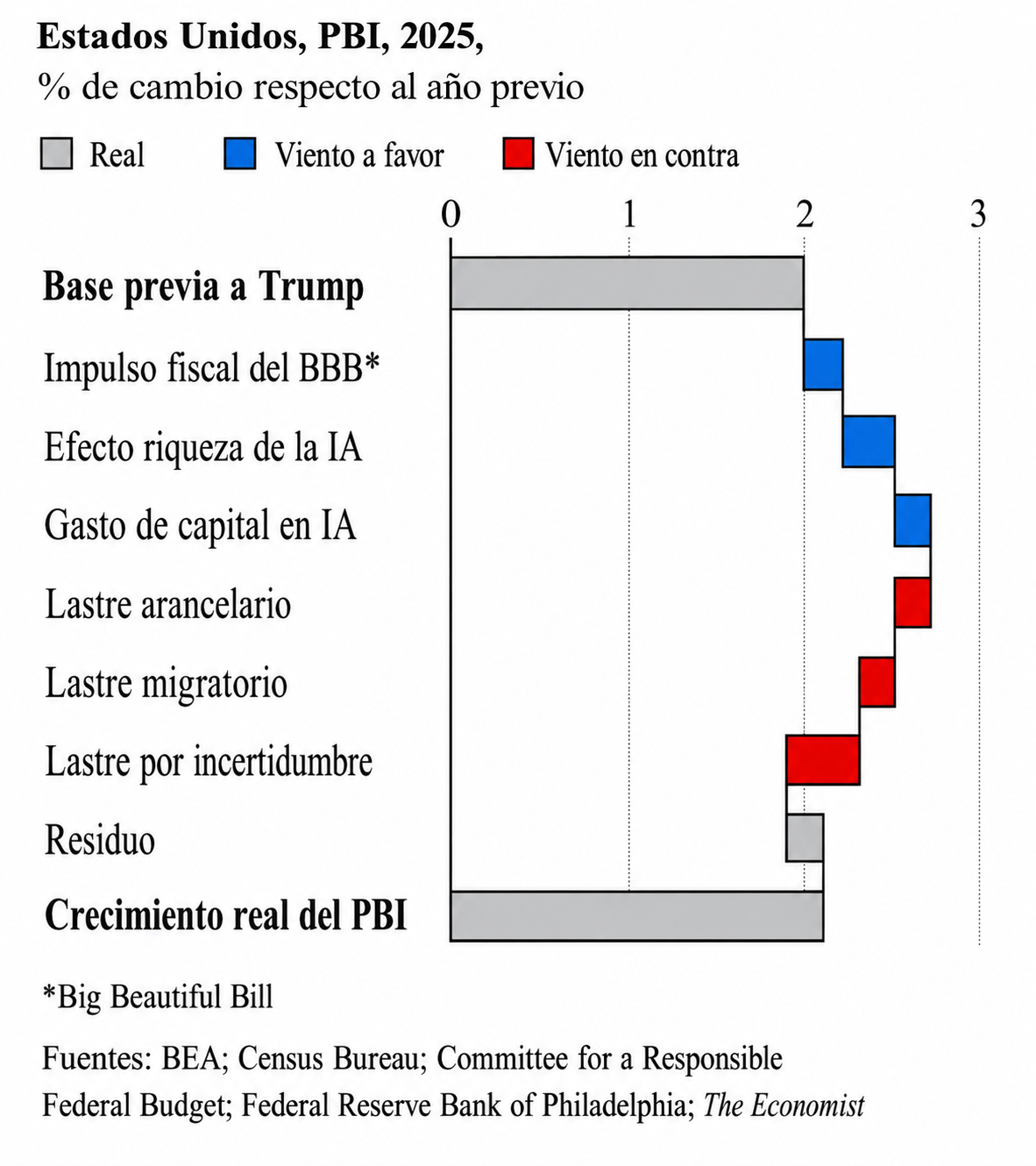

El panorama de Estados Unidos mantuvo en 2025 una posición de relativa fortaleza macroeconómica al crecer cerca de 2 % anual, por encima de Reino Unido, Francia, Alemania y Japón, que avanzaron apenas entre 0 y 1 %, y según las proyecciones del Fondo Monetario Internacional (FMI), seguiría superándolos hasta 2030; sin embargo, la misma entidad señala que habría sido mayor sin el llamado “impuesto MAGA”, asociado a aranceles elevados, menor migración neta e incertidumbre política, que habría restado alrededor de 0,75 puntos porcentuales al crecimiento y pudo haber llevado el PBI cerca al 3 % (The Wall Street Journal, 2026).

A pesar de la resiliencia agregada de la economía estadounidense, el malestar económico interno se intensificó de forma significativa. Según la encuesta de CNN y Gallup, el deterioro del poder adquisitivo se reflejó en cambios concretos en los hogares: 61 % de los estadounidenses redujo sus compras de comestibles y 59 % recortó gastos en extras y entretenimiento. Además, más de tres cuartas partes de la población afirmó que las políticas de Trump elevaron el costo de vida en su comunidad, percepción compartida incluso por el 55 % de los republicanos. El descontento también se trasladó al plano político y geopolítico. Con la gasolina por encima de US$4,50 por galón, casi 80 % de los votantes responsabilizó a la administración por el alza de precios; al mismo tiempo, el 57 % consideró que sus políticas dañaron al país, frente al 51 % registrado un año antes. En política exterior, el 51 % sostuvo que la guerra en Irán no valió la pena y solo el 21 % apoyó iniciar un ataque contra Teherán (The Wall Street Journal, 2026).

En ese contexto, la Reserva Federal mantuvo la tasa entre 3,5 y 3,75 %, pero su última reunión bajo Jerome Powell evidenció un giro más restrictivo: la mayoría de funcionarios consideró posibles alzas si la inflación seguía sobre el objetivo de 2 %, presionada por el shock energético derivado de la guerra con Irán. La división interna fue inusual, con tres miembros del FOMC rechazando el sesgo hacia recortes y varios pidiendo eliminar ese lenguaje del comunicado. Así, los mercados empezaron a descontar una posible subida en 2027, mientras el nuevo presidente, Kevin Warsh, enfrentaría rendimientos al alza —incluido el Treasury a 30 años en máximos desde 2007—, reduciendo su margen para abaratar el endeudamiento que demanda Trump (The Financial Times, 2026).

En el frente externo, la rivalidad estratégica entre Estados Unidos y China siguió condicionando a las multinacionales: ejecutivos de Tesla, Boeing, Apple, Nvidia, Cargill, Visa, BlackRock, GE Aerospace, Qualcomm, Micron e Illumina acompañaron a Trump a China en mayo de 2026 para buscar alivio frente a obstáculos regulatorios y comerciales, como el bloqueo a Tesla para importar casi US$3.000 millones en equipos solares de Suzhou Maxwell, la falta de aprobación china para chips H200 de Nvidia, restricciones a Micron y problemas de acceso para Visa y Boeing; aunque tras la cumbre se anunciaron compras chinas de bienes agrícolas y 200 aviones Boeing, y Citi avanzó hacia una firma de valores en China, muchos cuellos de botella persistieron y las empresas quedaron atrapadas entre represalias, rivalidad geopolítica y necesidad de acceso al mercado chino (The Economist, 2026).

La tensión militar y diplomática también aumentó. Entre 2021 y 2025, Estados Unidos concentró el 42 % de las exportaciones mundiales de armas y sus ventas a Europa crecieron 217 %; sin embargo, la guerra con Irán retrasó entregas de municiones, HIMARS y sistemas Patriot, al desviar envíos para reponer sus propios inventarios. El uso de más de 1.300 misiles Patriot (equivalente a más de dos años de producción) podría demorar hasta siete años la entrega de baterías a Suiza y empujar a países europeos a buscar proveedores alternativos. A la vez, la política exterior de Trump generó dudas entre sus aliados asiáticos, su acercamiento a Xi Jinping y la idea de una relación G2 inquietaron a India, pese a los esfuerzos de Marco Rubio por reforzar la cooperación comercial, militar y el Quad con India. La relación con Nueva Delhi se deterioró por aranceles de hasta 50 %, gestos hacia Pakistán y tensiones sobre Taiwán. En paralelo, Trump presentó una posible venta de armas a Taiwán como ficha de negociación con China, lo que alimentó dudas sobre la confiabilidad del apoyo estadounidense (The New York Times, 2026).

Finalmente, el dinamismo tecnológico-financiero se reflejó en SpaceX, que prepara para junio de 2026 una OPI histórica por US$75.000 millones y una valoración cercana a US$1,75 billones, apoyada en su dominio espacial, Starlink con casi 10.000 satélites y más de 10 millones de clientes. Al mismo tiempo, Wall Street abrió al alza el 27 de mayo ante el optimismo por una posible reapertura del estrecho de Ormuz y un entendimiento Estados Unidos-Irán: el Dow Jones subió 0,26 %; el S&P 500, 0,04 %, y el Nasdaq, 0,01 %; mientras el petróleo WTI cayó a US$88,84 por barril y los metales preciosos retrocedieron (The Economist, 2026).

Europa ante la nueva era de tensión militar, fragmentación política y soberanía estratégica

Europa enfrenta una etapa de alta tensión geopolítica y militar: Rusia intensificó sus amenazas contra Kiev tras ataques con misiles y drones, uno de ellos tuvo como resultado 24 muertos, incluidos tres niños, aunque esta escalada refleja también pérdida de impulso militar, pues mayo sería el peor mes de avances en más de un año. Por otro lado, Ucrania resiste con apoyo europeo de US$106.000 millones y pide más defensas aéreas ante la escasez de interceptores agravada por la guerra en Irán. Al mismo tiempo, Europa evalúa un plan B ante las señales contradictorias de Trump sobre la OTAN: canceló o amenazó despliegues, cuestionó el artículo 5, retrasó envíos de armas por el gasto en Irán y luego anunció 5.000 tropas adicionales a Polonia, lo que no disipó la desconfianza (The New York Times, 2026).

En este contexto, coaliciones como la Fuerza Expedicionaria Conjunta (JEF por sus siglas en inglés), liderada por Reino Unido e integrada por 10 países, aparecen como alternativa, aunque sin Francia, Alemania y Polonia, Europa aún carece de una estructura militar autónoma. La tensión se extiende al Ártico: Islandia, con 400.000 habitantes, evalúa acercarse a la UE por seguridad, inflación de 5,2 % y dependencia de Estados Unidos, mientras Groenlandia protestó contra un nuevo consulado estadounidense de 30.000 pies cuadrados, visto como presión para ampliar la presencia de Washington en la región (The New York Times, 2026).

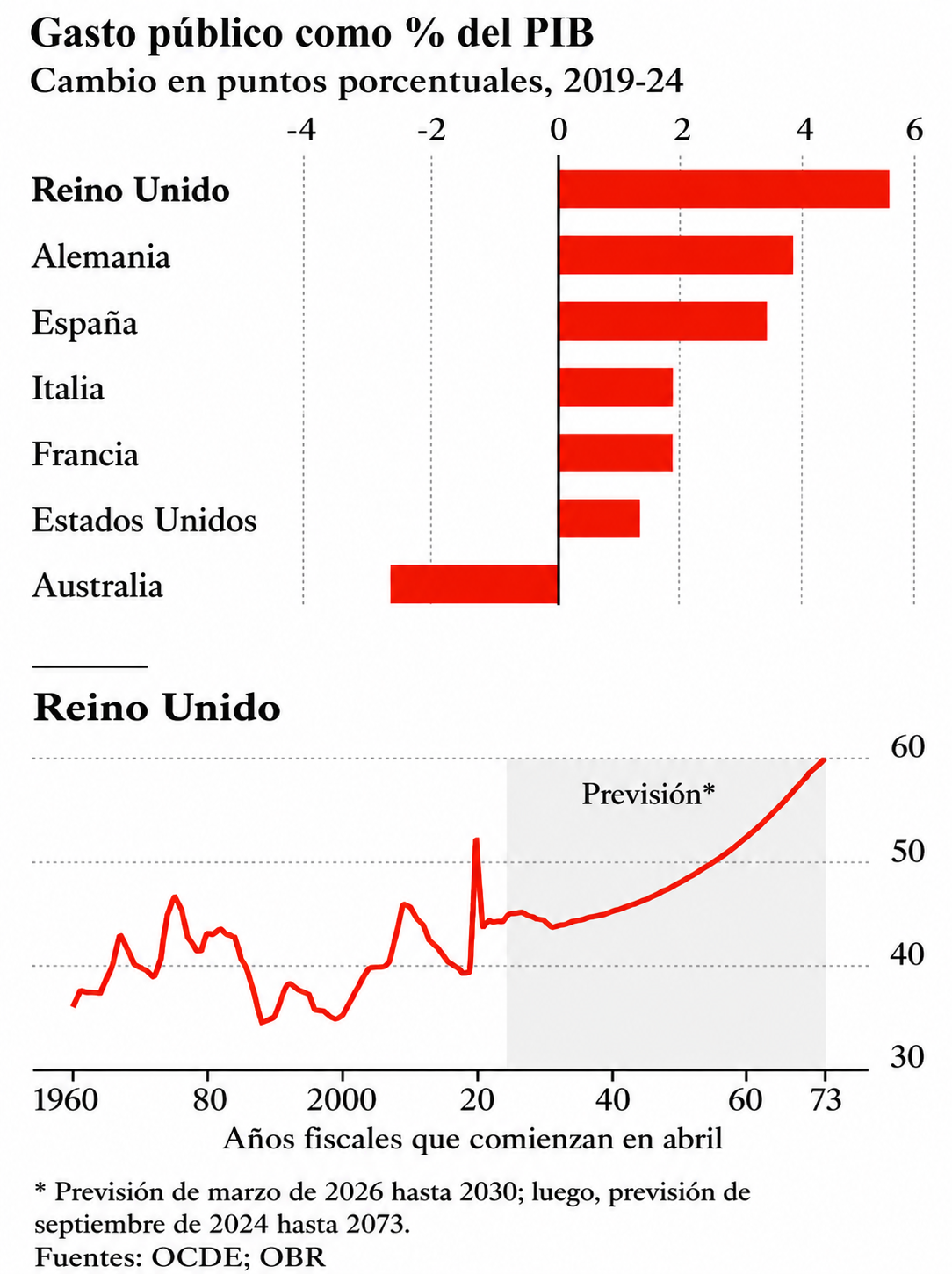

La crisis europea también tiene una dimensión política, fiscal y tecnológica. En Reino Unido, Reform UK de Nigel Farage pasó de actor marginal a fuerza relevante tras ganar 1.454 escaños municipales el 7 de mayo de 2026, aunque solo obtuvo 26 % del voto y enfrenta límites por su perfil polarizante, escasa llegada a grandes ciudades y falta de una propuesta de gobierno coherente; Birmingham refleja esa fragmentación, pues pasó de mayoría laborista en 2022 a un consejo sin mayoría, con Reform como principal fuerza, en medio de crisis financiera, huelgas, fallas administrativas, impuestos altos y deterioro urbano. Además, el Partido Laborista evita debates de fondo sobre gasto público, IA y comercio con la UE; mientras que, como se evidencia en el gráfico, el gasto británico se proyecta en 45 % del PBI en 2026-2027, frente al 39 % prepandemia, con presión futura por envejecimiento y salud (The Financial Times, 2026).

Finalmente, en Europa del Este, Bulgaria y Rumania emergen como focos de inestabilidad: la inflación llegó a 3,5 % y 6,8 %, respectivamente, frente al promedio europeo de 2,5 %, el PBI rumano cayó 1,7 %, Rumen Radev ganó con casi el 45 % en Bulgaria con una agenda prorrusa y la derecha nacionalista AUR lidera en Rumania con 33 % (The Economist, 2026).

Medio Oriente en pausa explosiva: guerra, presión financiera y fragilidad política

La crisis entre Estados Unidos, Israel e Irán entró en una fase de pausa estratégica, pero con alta incertidumbre militar, diplomática y económica. Donald Trump retrasó por al menos seis semanas una nueva ronda de ataques contra Irán, pese a que el 17 de mayo de 2026 conversó con Binyamin Netanyahu sobre una posible reanudación del conflicto y luego afirmó que suspendió un ataque previsto “para mañana” tras pedidos de Qatar, Arabia Saudita y los Emiratos Árabes Unidos, países preocupados por represalias iraníes contra sus economías e infraestructura. Las negociaciones indirectas continúan estancadas porque Irán solo aceptaría un acuerdo limitado para reabrir el estrecho de Ormuz, por lo que dejó su programa nuclear para futuras conversaciones, mientras Trump evalúa esperar “dos o tres días” antes de decidir y enfrenta presiones adicionales por el próximo Mundial de Fútbol organizado por Estados Unidos, Canadá y México (The Economist, 2026).

En Israel, la crisis política se aceleró cuando la Knéset (parlamento unicameral de Israel) votó preliminarmente el 20 de mayo de 2026 para disolverse, lo que empujó al país a elecciones antes del 27 de octubre, luego de que los partidos ultraortodoxos exigieran una ley que exima del servicio militar obligatorio a estudiantes religiosos, demanda muy impopular tras el ataque de Hamás del 7 de octubre de 2023 y en medio de guerras prolongadas en Gaza, Líbano e Irán (The Economist, 2026). Por otro lado, el desgaste de Netanyahu, de 76 años, responde a la ausencia de una “victoria total”: Israel controla algo más de la mitad de Gaza, Hamás conserva el resto, Hizbulá sigue combatiendo pese a sus pérdidas, Irán está debilitado pero no derrotado y la guerra en Gaza ha dejado más de 70.000 muertos; además, la oposición promete investigar los fallos del 7 de octubre, cuestiona las reformas judiciales previas y critica el gasto dirigido a sectores ultraortodoxos, aunque enfrenta el reto de unirse pese a su fragmentación (The New York Times, 2026).

El conflicto está elevando el costo del riesgo en los mercados financieros y aseguradores del Golfo. Las primas de seguros contra violencia política para ciertos activos subieron hasta 40 veces, mientras que los seguros marítimos para barcos que cruzan el estrecho de Ormuz aumentaron entre 10 y 20 veces. Aunque las pérdidas aún son manejables (un petrolero vale entre US$80 millones y US$120 millones, frente a un mercado marítimo de casi US$40.000 millones anuales), el mayor peligro sería un cierre prolongado de Ormuz, que podría activar cláusulas de “bloqueo y atrapamiento” tras 6 o 12 meses y afectar a unos 2.000 barcos varados. Asimismo, los bonos globales reflejan temor a una nueva ola inflacionaria y a mayores déficits por la guerra: los rendimientos a 30 años superaron el 4 % en Japón, el 5 % en Estados Unidos y se acercan al 6 % en Reino Unido, mientras el 40 % de gestores globales ve la inflación como el principal riesgo extremo. Si bien los TIPS deberían ganar atractivo como protección contra la inflación, sus señales no son perfectas: el break-even a 10 años ronda 2,5 %, pero en 2020 cayó hasta 0,5 % antes de que la inflación superara el 9 % en 2022, en parte debido a que estos bonos representan solo 7 % de la deuda pública estadounidense y son menos líquidos que los bonos tradicionales (The New York Times, 2026).

Asia ante el nuevo tablero global: tensión por Taiwán, poder chino e inteligencia artificial

Asia vive una reconfiguración geopolítica marcada por el ascenso chino, la tensión por Taiwán y la incertidumbre sobre el liderazgo estadounidense. La disputa entre Japón y China se agravó tras las declaraciones de la primera ministra Takaichi Sanae sobre un eventual rol japonés en un conflicto por Taiwán, lo que generó más de seis meses de tensión, incidentes militares, despliegue de misiles japoneses en Kyushu, restricciones chinas de tierras raras y una caída de más del 50 % en visitantes chinos a Japón, mientras más del 80 % de votantes japoneses mantiene opiniones negativas sobre China (The Financial Times, 2026). Además, China rompe el patrón de “gansos voladores” (modelo asiático según el cual las industrias de menor tecnología se trasladan de países más avanzados a economías más pobres conforme suben los salarios), entre 2010 y 2024 aumentó su participación en exportaciones manufactureras de baja, media y alta tecnología, y aún aporta cerca del 64 % del valor incorporado en prendas, textiles, cuero y calzado exportados por 30 economías de ingresos bajos y medios, gracias a su automatización y política industrial.

Taiwán quedó más expuesto tras la visita de Trump a Pekín, concluida el 15 de mayo de 2026, cuando sugirió usar el paquete de armas de US$13.000 millones como “moneda de negociación” con Xi Jinping, pese a los compromisos estadounidenses de 1979 y 1982 de no negociar con China las ventas militares a la isla. La preocupación aumentó porque Trump ya había aprobado US$11.000 millones en armas, retrasado otro paquete, cuestionado el predominio taiwanés en la industria de semiconductores (pese a una inversión prometida de US$250.000 millones en Estados Unidos) y señalado al presidente Lai Ching-te como un posible detonante de guerra.

En paralelo, India enfrenta límites en su diplomacia de equilibrio: recibió al BRICS el 14 de mayo y al Quad (Diálogo de Seguridad Cuadrilateral entre Estados Unidos, India, Japón y Australia) el 26 de mayo, pero el primero cerró sin declaración conjunta y el segundo luce debilitado por el menor interés de Trump. Aunque Marco Rubio intentó reafirmar a India como socio estratégico y firmó cooperación en minerales críticos, Nueva Delhi teme perder relevancia si Washington estabiliza su relación con China, más aún tras los aranceles de 25 % por comprar crudo ruso, las tensiones migratorias, los elogios de Trump a Pakistán (The Financial Times, 2026).

Por otra parte, China consolida su centralidad global al recibir en Pekín, con cuatro días de diferencia, a Trump y Putin, proyectándose como par de Estados Unidos y como socio dominante de Rusia desde la invasión de Ucrania en 2022. Aunque la cumbre China-Rusia produjo cerca de 40 acuerdos en IA, infraestructura, espacio y defensa, no desbloqueó el gasoducto Power of Siberia 2 de 2600 km y hasta 50.000 millones de metros cúbicos anuales, porque Pekín evita depender demasiado de Moscú; al mismo tiempo, China niega ayuda armamentística a Rusia, pero sus empresas suministran componentes de “doble uso” como semiconductores, drones FPV, cámaras, motores, transmisores, máquinas CNC (cerca del 90 % de las importaciones rusas) y nitrocelulosa para municiones (The Economist, 2026).

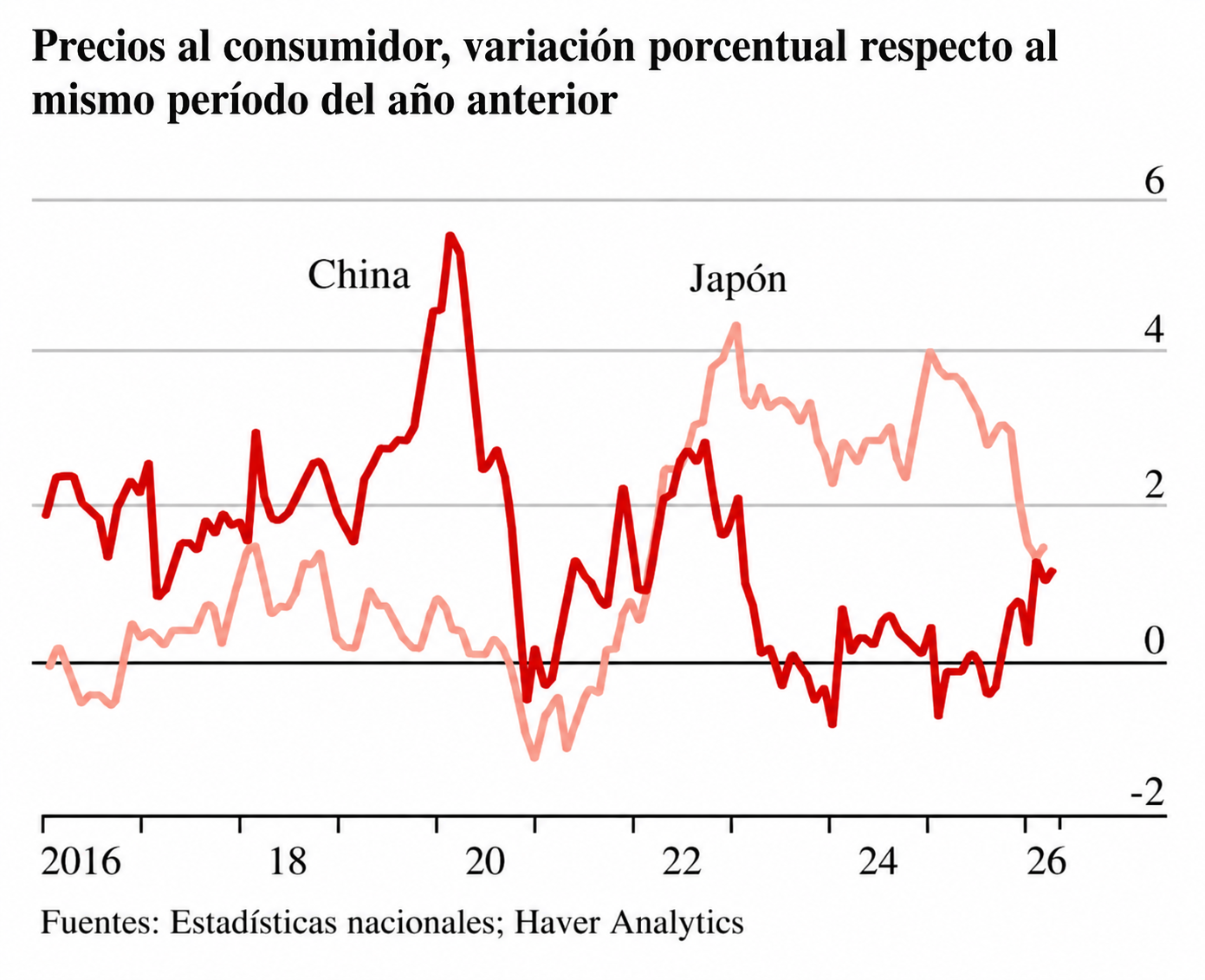

Como se muestra en el gráfico, China enfrenta presiones deflacionarias similares a las de Japón: desde octubre de 2022, los precios al productor fueron negativos durante 40 meses, los bonos chinos a 10 años rindieron menos que los japoneses por primera vez en más de 20 años y las ventas minoristas crecieron apenas 0,2 % en abril. Aunque la inflación al productor repuntó a 2,8 %, la actividad sigue débil: la producción industrial bajó de 5,7 % a 4,1 % y el procesamiento de crudo cayó 5,8 % (The Financial Times, 2026).

En paralelo, China avanza en IA agéntica, con más de 600 millones de usuarios y chatbots integrados en Alibaba, ByteDance y Tencent, aunque su monetización aún es incierta. En Occidente, Google refuerza su posición frente a OpenAI con Gemini 3.5 Flash, presente en Gemini (900 millones de usuarios mensuales) y Search (más de 3000 millones), pero enfrenta altos costos: el uso de tokens subió de 480 billones a 3,2 cuatrillones mensuales y su gasto de capital proyectado llega a US$190.000 millones (The New York Times, 2026).

Latinoamérica entre crisis energética, fragilidad política y búsqueda de soberanía económica

América Latina y el Caribe enfrentan una etapa de crisis multidimensional, mientras la Organización de las Naciones Unidas (ONU) propone ampliar la medición del desarrollo más allá del PBI con 31 indicadores sobre paz, derechos humanos, sostenibilidad, calidad de vida y desigualdad; sin embargo, la propuesta enfrenta críticas por su complejidad, costos de medición y falta de consenso, aunque casos como Costa Rica muestran su relevancia, pues sería 40 % más rica si se incluyera su capital natural (The Economist, 2026).

En Cuba, la presión de Estados Unidos aumentó tras los cargos criminales contra Raúl Castro, de 94 años, por el derribo de aviones en 1996, y las sanciones a Gaesa, conglomerado militar cuyos ingresos superarían tres veces el presupuesto estatal; esto ocurre en medio de una crisis severa, con importación de cerca del 70 % de alimentos, apagones de hasta 22 horas diarias, 1.260 presos políticos, posible contracción del 15 %, escasez de diésel, fueloil, gas, transporte y alimentos, y familias en Santiago de Cuba —ciudad de 431.000 habitantes— cocinando con carbón, madera, cartón o plástico, mientras algunos comen una vez al día (The Financial Times, 2026).

La región también muestra tensiones políticas y económicas en varios frentes. Bolivia vive protestas, bloqueos con dinamita, escasez, bancos cerrados y más de 150 detenidos bajo el gobierno de Rodrigo Paz, en un país con déficit fiscal cercano al 10 % del PBI, falta de dólares, inflación elevada y más de 10.000 vehículos dañados por combustible adulterado; aunque Paz derogó una reforma agraria, negoció con sectores sociales y ofreció reorganizar el gabinete, el FMI proyecta una caída de 3,3 %, inflación superior al 20 % y déficit de 9 % del PBI (The Wall Street Journal, 2026).

En Canadá, Mark Carney busca reducir la dependencia energética de Estados Unidos al exportar GNL a Alemania desde Ksi Lisims LNG (proyecto de terminal de exportación de gas natural licuado en la costa norte de Columbia Británica, desarrollado por la Nación Nisga’a, Rockies LNG y Western LNG) y duplicar exportaciones no estadounidenses hacia 2035; mientras en el interior del país, Alberta votará el 19 de octubre de 2026 si avanza hacia un posible referéndum separatista de Canadá, con apoyo separatista de 30-35 %.

Finalmente, Venezuela contrató a Centerview (banco de inversión independiente especializado en asesoría financiera, reestructuración de deuda y recapitalización) para reestructurar unos US$150.000 millones en deuda impaga tras la captura de Nicolás Maduro, aunque acreedores como Fidelity y T. Rowe Price temen fuertes recortes y el país enfrenta el reto de recuperar confianza tras casi una década sin datos económicos completos (The Financial Times, 2026).

TENDENCIAS ECONÓMICAS Y EMPRESARIALES SEGÚN LA PRENSA NACIONAL

Perú Datos: inversión, minería y comercio impulsan el crecimiento en medio de incertidumbre política

La economía peruana muestra un fuerte dinamismo en 2026, aunque con riesgos por incertidumbre electoral, trabas regulatorias y tensiones comerciales. El acuerdo económico-comercial Perú-Brasil, firmado en 2016, sigue sin entrar en vigencia por observaciones sobre integridad, anticorrupción, inversiones y compras públicas tras Odebrecht y OAS, pese a que el comercio bilateral pasó de US$15 millones en 2006 a US$1500 millones gracias a aranceles de 0 % (La República, 2026).

En el primer trimestre de 2026, la inversión privada creció 13,2 % y acumuló nueve trimestres de expansión, impulsando una demanda interna de 6,6 %, superior al crecimiento del PBI de 3,5 %, con avances en inversión minera (+41,2 %), residencial (+7,3 %) y diversificada (+12,4 %) (Gestión, 2026). De igual manera, el consumo privado creció alrededor de 3,5-3,6 %, apoyado en 238.000 empleos privados, ingresos nominales +4,7 %, retiro de AFP y mayor crédito (El Comercio, 2026).

Las exportaciones generaron 1.504.283 empleos directos anualizados, equivalentes a casi 30 % del empleo privado formal, lideradas por agroindustria (590.483), minería (438.092) y agro tradicional (236.126), con Estados Unidos, la Unión Europea y China como principales mercados. Sin embargo, el agro cayó 2,06 % en marzo por clima, humedad, lluvias y plagas, lo cual afectó productos como café, cacao, aceituna y mango, aunque arándano (+50,07 %), caña de azúcar (+42,57 %) y palta (+11,76 %) compensaron parcialmente (Gestión, 2026).

El impulso productivo se concentra en minería, infraestructura, crédito, factoring y logística, pero depende de estabilidad institucional. La inversión minera llegó a US$1500 millones en el primer trimestre, su mayor nivel desde 2015 y 43,7 % más que en 2025, con proyectos como Tía María, valorizado en US$1800 millones, con 35 % de avance, casi 4500 trabajadores y producción prevista para la segunda mitad de 2027; no obstante, el sector enfrenta retrasos de 265 procesos en 29 instituciones (El Comercio, 2026). Además, la producción minera creció 1,2 %, con avances en cobre, zinc, hierro y plata, aunque retrocesos en oro, estaño, plomo y molibdeno. En paralelo, el Banco de Desarrollo de América Latina y el Caribe (CAF) anunció US$10.000 millones hasta 2031 para integración regional; el factoring alcanzó S/ 13.183 millones, creciendo 11 %, con fuerte participación de micro y pequeñas empresas; y el crédito bancario avanzó cerca de 8 % anual, con morosidad y bajó de 3,3 % a 3,0 %.

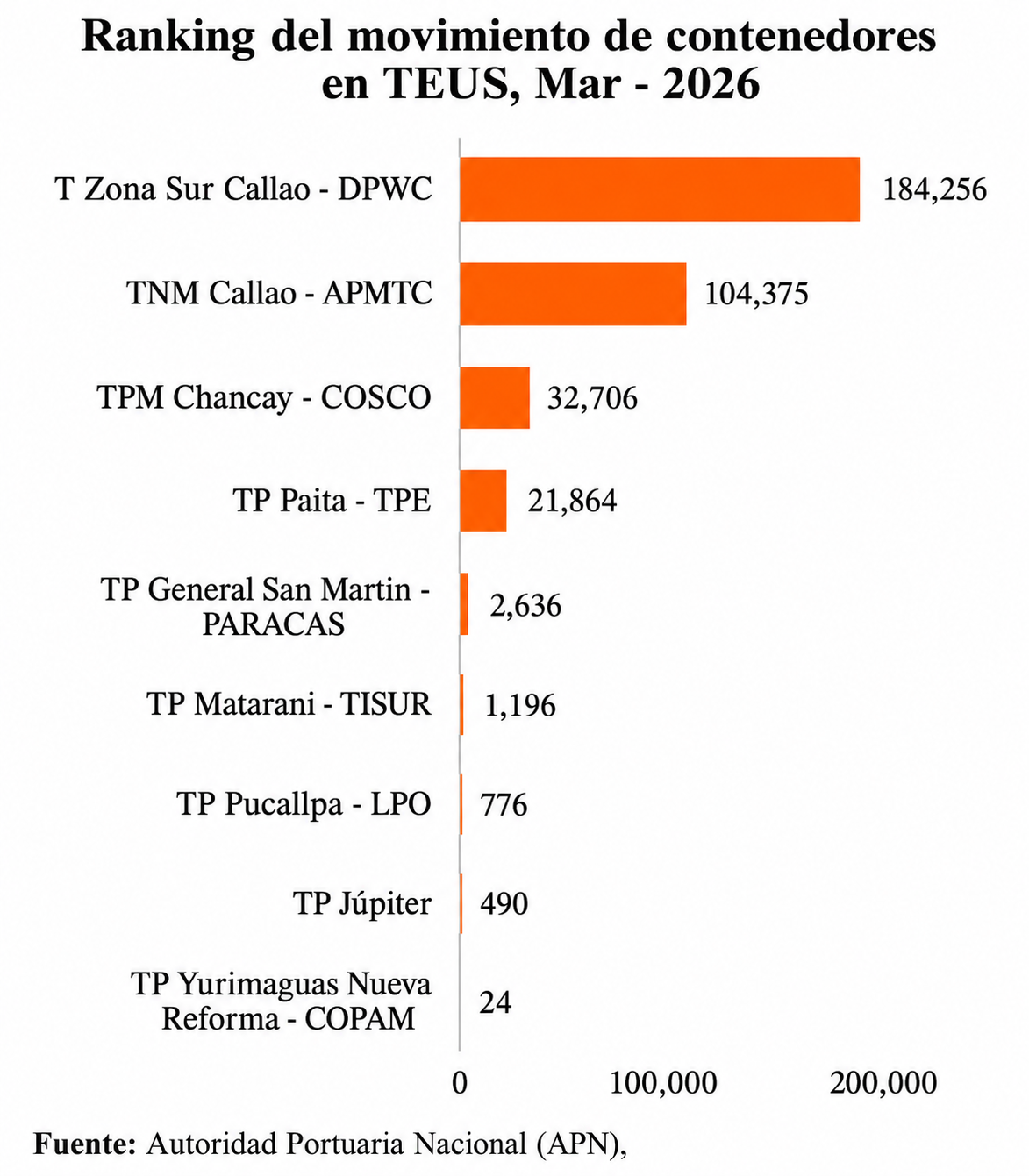

En logística, según la Autoridad Portuaria Nacional (APN), como señala el gráfico, Chancay desplazó a Paita como segundo puerto del país al mover 99.560 TEU (unidad equivalente a un contenedor de 20 pies) entre enero y marzo de 2026, aunque debe resolver cuellos viales y justificar una segunda etapa de US$2500 millones (La República, 2026). Finalmente, el 56,7 % de limeños con CTS planea retirar fondos, principalmente para gastos del hogar (42 %), educación (41 %) y deudas (36 %), lo cual demuestra que la CTS funcionaría más como liquidez familiar que como ahorro (Gestión, 2026).

Perú ante subsidios, fiscalización energética y modernización financiera

El Perú enfrenta presiones económicas e institucionales por el alza del combustible, los subsidios y la necesidad de sostener el transporte. Para contener el impacto, el Gobierno aprobó un subsidio temporal de S/ 4 por galón de diésel B5 y B20 durante dos meses, dirigido a transportistas urbanos, interprovinciales y de carga pesada de Lima, Callao y regiones, con un costo fiscal de S/ 33,8 millones. Paralelamente, el Ejecutivo aprobó un proyecto de créditos suplementarios para inversión pública, cierre de brechas, continuidad de servicios, gratificaciones CAS y bonos pendientes del sector educación (Gestión, 2026).

En el frente empresarial público, la Contraloría alertó que la auditoría forense interna de la nueva refinería de Talara aún no concluye, pese a haber pasado 18 meses desde la formación de la comisión en noviembre de 2024, lo que compromete la eficiencia del proceso y los intereses de Petroperú, pues la investigación debe explicar el fuerte incremento de costos, los desperfectos y la falta de operación plena de la refinería. El caso se volvió más confuso porque Petroperú adjudicó en noviembre de 2025 el estudio a Alvarez & Marsal, pero luego su presidente, Edmundo Lizarzaburu, declaró ante el congreso que el proceso había sido anulado por falta de sustento y después afirmó que seguía vigente, por lo que la Contraloría exigió medidas preventivas y correctivas e informar al OCI (Órgano de Control Institucional) en un plazo máximo de cinco días hábiles (Perú21, 2026).

La situación de Petroperú también preocupa al mercado financiero, ya que la Superintendencia del Mercado de Valores (SMV) advirtió que la empresa podría ser sancionada por no informar oportunamente hechos de importancia vinculados al DU 003-2026, que habilita un rescate financiero de US$2.000 millones, y por no comunicar adecuadamente la situación de sus estados financieros auditados de 2025, cuya entrega vencía el 31 de marzo, aunque la compañía pidió extender el plazo hasta el 30 de septiembre de 2026; la estatal argumentó que la demora responde a la auditoría de PwC, la revisión de la Contraloría (con plazo hasta el 2 de julio de 2026) y cambios en el Ministerio de Economía y Finanzas (MEF) y el Ministerio de Energía y Minas (Minem), pero ya acumula 23 multas y amonestaciones de la SMV entre enero de 2023 y mayo de 2026, incluida una multa de 10,02 UIT equivalente a S/ 49.179 por información extemporánea (El Comercio, 2026).

En contraste, en el sector turismo, el gobernador cusqueño Werner Salcedo advirtió que Machu Picchu recauda cerca de S/ 250 millones anuales por boletaje, pero solo S/ 7 millones se destinan a preservación, mientras el modelo actual generaría una pérdida superior a US$300 millones para el territorio al concentrar beneficios en operadores privados y no traducirse en salud, infraestructura ni desarrollo local; además, la alerta de New7Wonders apunta menos a la conservación arqueológica y más a la experiencia turística (trenes, trato al visitante, transporte, hotelería, sobrecarga comercial en Aguas Calientes y gestión urbana), por lo que Cusco propone una autoridad autónoma multisectorial con la Presidencia del Consejo de Ministros (PCM) y al menos cinco ministerios para ordenar integralmente el destino (Gestión, 2026).

Alertas y señales tempranas

- Riesgo de nueva presión inflacionaria global: si la tensión Estados Unidos-Irán mantiene inestable el estrecho de Ormuz, el petróleo, los seguros marítimos y los costos logísticos podrían volver a subir, presionando inflación, tasas largas y bonos soberanos; la señal crítica será si el crudo vuelve a superar niveles de estrés y si los rendimientos a 30 años siguen al alza en Estados Unidos, Reino Unido y Japón.

- Fragmentación geopolítica y menor confianza en Estados Unidos: Europa, India, Taiwán y Japón están leyendo las señales contradictorias de Trump como un riesgo estratégico, por lo que probablemente acelerarán planes de defensa, soberanía tecnológica y diversificación de alianzas; la señal temprana será mayor gasto militar europeo, búsqueda de proveedores alternativos y enfriamiento diplomático en torno a Taiwán, China y la OTAN.

- Perú crecerá, pero con vulnerabilidad institucional: la inversión privada, minería, crédito, exportaciones y Chancay sostienen un escenario económico favorable; sin embargo, la segunda vuelta, Petroperú, los procesos retrasados de minería, los subsidios al diésel y el uso de CTS para gasto corriente anticipan riesgos de menor confianza empresarial, presión fiscal y retrasos de inversión si no se preserva la estabilidad regulatoria.

Lecturas recomendadas

- DePillis, L. (2026, 26 de mayo). G.D.P. is a flawed measure of prosperity. Alternatives are on the way. The New York Times.

- Nechepurenko, I. y O’Grady, S. (2026, 24 de mayo). Can Russia hit harder? It wants Ukraine to think so. The New York Times.

- Das, A. (2026, 27 de mayo). Rubio’s India visit yields no major deals to repair U.S.-India relations. The New York Times.

- García Olano, E. (2026, 27 de mayo). Chancay desplaza del segundo lugar a este puerto en movimiento de contenedores. Gestión.

- Redacción EC. (2026, 27 de mayo). Moody’s Ratings: segunda vuelta en Perú plantea interrogantes en torno a la estabilidad institucional. El Comercio.